Emissions

EmissionsDepuis la déferlante causée par ChatGPT, l’intelligence artificielle (IA) fait tourner toutes les têtes, et les entreprises investissent sans compter dans l’espoir de décrocher la poule aux œufs d’or grâce à la magie des algorithmes. Des investissements tous azimuts bénéficiant naturellement aux sociétés qui conçoivent les modèles d’IA, en têtes desquelles OpenAI, mais aussi Google, Anthropic, ou encore Safe Superintelligence, une jeune pousse fraîchement lancée par un ancien d’OpenAI et qui a déjà levé plus d’un milliard de dollars.

Mais aussi aux entreprises situées à chaque étape de la chaîne de valeur de l’IA. On peut les classer en trois catégories : les fabricants de hardware, qui comprennent notamment les semi-conducteurs et les serveurs informatiques ; la couche applicative qui met les modèles au service d’usages concrets dans les entreprises; et enfin le cloud, qui permet à chacun de souscrire facilement à une offre logicielle permettant de déployer et d’utiliser ces solutions.

Les semi-conducteurs

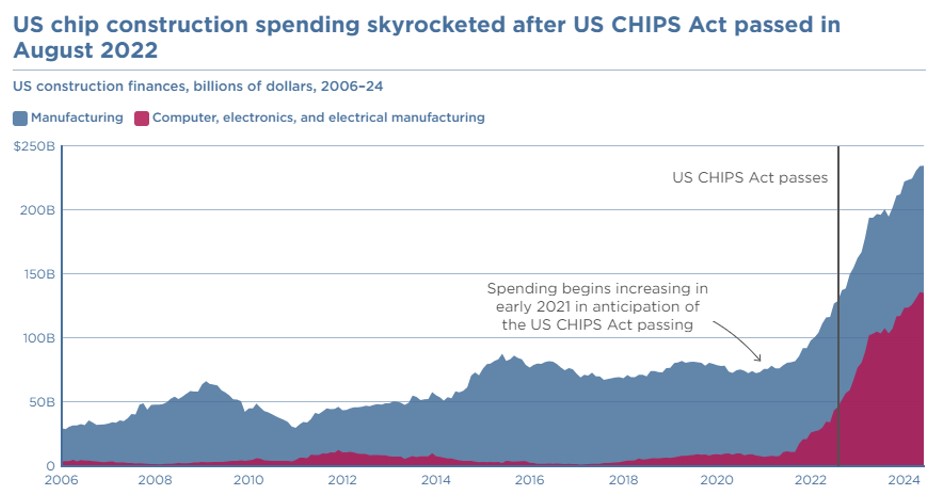

L’IA a beau être virtuelle, elle a besoin d’infrastructures physiques pour fonctionner, et en premier lieu de puces informatiques suffisamment puissantes pour entraîner les modèles de fondation comme celui de ChatGPT. À tout seigneur, tout honneur : le marché des puces d’IA est aujourd’hui largement dominé par Nvidia, qui, selon les estimations, assure à elle seule entre 70 et 95% de la demande sur ce marché. Une domination qui a propulsé l’action de l’entreprise à des niveaux stratosphériques: le cours de celle-ci a déjà doublé cette année après avoir triplé en 2023, et un investissement de 1’000 dollars dans Nvidia il y a dix ans rapporterait près de 300 000 dollars aujourd’hui. Le succès de Nvidia s’explique par ses processeurs graphiques (GPUs), des puces nécessaires pour entraîner les algorithmes et supérieures à celles de la concurrence, mais aussi par son écosystème technologique très complet et performant.

«Le principal avantage de Nvidia repose sur son écosystème logiciel. La majorité des systèmes d’IA sont construits sur son logiciel CUDA, beaucoup plus développé que celui de ses concurrents. C’est un élément clef pour la compétitivité de l’entreprise», affirme Chris Miller, auteur de La Guerre des semi-conducteurs (aux éditions L’Artilleur).

Nvidia doit toutefois faire face à une concurrence de plus en plus rude. Intel, autre géant américain des puces informatiques, a annoncé en avril dernier un nouveau GPU. Baptisé Gaudi 3 et basée sur la technologie d’Habana, une jeune pousse rachetée en 2019, il sera vendu environ trois fois moins cher que le H100 de Nvidia. AMD a de son côté récemment racheté ZD Systems, un spécialiste des équipements pour les serveurs informatiques et les centres de données, afin de faire croître son écosystème pour espérer rivaliser avec celui de Nvidia.

«AMD doit agrandir son écosystème pour toucher un marché plus large, c’est-à-dire développer les briques nécessaires pour que les développeurs puissent adopter ses GPUs plus rapidement dans des cas d’usages plus divers. C’est ce qui va lui permettre d’atteindre des clients au-delà des géants technologiques comme Microsoft et Meta», décrypte Antoine Chkaiban, analyste chez New Street Research, un cabinet d’intelligence de marché.

De jeunes pousses comme Cerebras et Groq s’efforcent également de se faire une place sur le marché des puces d’IA, dont les recettes devraient atteindre 71 milliards de dollars cette année, selon Gartner, et 400 milliards d’ici 2027, selon de récentes projections de Lisa Shu, dirigeante d’AMD. Mais la menace pour Nvidia vient aussi des géants du net et de l’informatique. «Des sociétés comme Microsoft, Meta, Alphabet et Amazon commencent à concevoir leurs propres puces pour leurs centres de données, devenant ainsi de sérieux concurrents pour Nvidia», affirme Chris Miller.

Les sociétés spécialisées dans la fabrication des semi-conducteurs, comme le Taïwanais TSMC, qui fabrique 99% des GPUs dans le monde, et ASML, une jeune pousse néerlandaise dont les machines de photolithographie sont utilisées par des sociétés comme TSMC pour produire les puces les plus avancées, tirent également leur épingle du jeu. Le revenu net de TSMC était en hausse de 40% d’une année sur l’autre au deuxième trimestre, et le cours de l’action ASML a cru de plus de 200% sur les cinq dernières années.

Les serveurs

Outre les puces informatiques, la partie hardware comprend aussi les entreprises fabriquant les serveurs nécessaires pour déployer de la puissance de calcul. Dell et Hewlett Packard ont ainsi tous deux vu leurs ventes de serveurs dédiés à l’IA doubler au second trimestre de cette année. Foxconn, une société taïwanaise qui vend également des serveurs informatiques, a quant à elle affirmé en mai que ses ventes liées à l’IA avaient triplées en un an.

Tout cela requiert une quantité impressionnante d’énergie, donc la nécessité d’adapter rapidement la grille énergétique pour satisfaire la demande. Un domaine dans lequel la Chine a un avantage compétitif, ce qui pourrait bénéficier aux acteurs chinois comme Huawei. «Du fait de la demande en matière de centres de données, les économies avancées vont devoir générer davantage d’électricité pour faire fonctionner les semi-conducteurs qui permettent l’entraînement et le déploiement de l’IA. Notre capacité à faire cela rapidement est limitée par les régulations. La Chine, en revanche, a la possibilité de diriger plus rapidement de grandes quantités d’énergie vers ses centres de données pour répondre à la demande», note Chris Miller.

Face à ces investissements massifs, la consommation énergétique des serveurs commence à faire lever les sourcils, ouvrant par ailleurs des opportunités pour des entreprises comme Quanta Services, qui fournit de l’énergie renouvelable pour alimenter les serveurs informatiques.

La couche applicative

La démocratisation de l’IA dans les entreprises passe par sa plateformisation, c’est-à-dire par l’insertion de ses capacités dans des applications que les professionnels puissent facilement déployer pour créer de la valeur. Il peut s’agir, par exemple, de sociétés du logiciel qui utilisent l’IA générative pour muscler les possibilités de leurs produits. Microsoft, qui a misé gros sur OpenAI, a ouvert la voie en déployant ChatGPT dans l’intégralité de sa suite Office, afin de servir de copilote à l’utilisateur.

Zoom utilise également cette technologie pour retranscrire et résumer automatiquement ses visioconférences. Elle a aussi intégré ChatGPT à sa suite de services afin de rédiger automatiquement un email en tenant compte d’échanges qui ont eu lieu précédemment. Citons encore Adobe, l’éditeur qui se trouve derrière Photoshop, dont l’application Firefly utilise l’IA pour éditer des images.

D’autres entreprises mettent en place cette couche applicative à destination d’industries spécifiques. Alexi, une jeune pousse new-yorkaise, a par exemple conçu un logiciel s’appuyant sur l’IA générative pour trouver plus facilement l’information au sein de documents juridiques.

Le cloud

Enfin, les entreprises sont de plus en plus nombreuses à opter pour le cloud afin d’héberger leurs ressources informatiques, au détriment des serveurs sur-site. Le cloud a pour avantage d’offrir une grande flexibilité aux entreprises clientes, qui peuvent rapidement accroître leurs ressources informatiques pour correspondre à leurs besoins, ce qui colle parfaitement avec l’usage de l’IA, très gourmande en ressources.

La valeur de marché des trois géants du cloud que sont Alphabet, Amazon et Microsoft s’est accrue de 2’500 milliards de dollars depuis janvier 2023, date à laquelle ChatGPT a été révélé au grand public. Les investisseurs font preuve d’un grand optimisme quant à l’avenir de ces prestataires cloud, comme l’illustre leur ratio cours sur bénéfice qui se situe actuellement autour de 29, contre 21 début 2023.

La confiance des investisseurs dans ces sociétés s’explique d’abord par le fait qu’elles ont toutes les armes en main pour proposer des produits d’IA à la pointe du marché : d’immenses quantités de données à disposition, les moyens de recruter les meilleurs experts en IA au monde, ainsi que la puissance informatique nécessaire pour entraîner des modèles de fondation. Ces entreprises bien établies ont en outre un aspect rassurant pour les sociétés qui veulent se lancer dans l’IA et préfèrent généralement commencer avec un partenaire de confiance plutôt qu’une jeune pousse inconnue.

Enfin et surtout, ces sociétés maîtrisent chacune plusieurs étapes clefs de la chaîne de valeur: outre les infrastructures cloud, elles sont présentes au niveau des applications (Microsoft Copilot, Google Duet AI, Amazon Bedrock…) et de la création des modèles d’IA (Microsoft à travers son investissement dans OpenAI et le français Mistral; Google a créé son modèle Gemini ; Amazon conçoit également ses propres modèles…). Désormais, elles commencent par ailleurs à concevoir leurs propres puces, s’assurant ainsi un contrôle quasi-total sur la chaîne de valeur, et donc une possibilité de développer des synergies et de gagner en efficacité.

Les trois géants du cloud pourraient en revanche souffrir de la multiplication des lois mises en place par les États inquiets de l’extraterritorialité du droit américain et soucieux de retrouver une souveraineté sur le cloud, mais aussi par les États-Unis, qui souhaitent contenir l’avancée technologique de la Chine et sont donc peu enclins à lui donner accès à leurs meilleurs services. «Les nouvelles régulations sur le cloud pourraient limiter la capacité de ces entreprises à servir les clients des autres pays. À l’inverse, les petites sociétés cloud non-américaines pourraient en tirer profit, par exemple en ciblant les sociétés chinoises que les entreprises américaines ne pourront peut-être plus servir à l’avenir.»

L’article Pourquoi la chaîne de valeur de l’IA affole les investisseurs est apparu en premier sur investir.ch.