Emissions

EmissionsPrincipaux points de la semaine

- Alors que les risques macroéconomiques augmentent, les cryptoactifs ont sous-performé les actifs traditionnels.

- Notre «Cryptoassets Sentiment Index» interne continue de fluctuer autour de niveaux de sentiment neutres.

- Les prévisions de croissance mondiale ont chuté à leur plus bas niveau depuis mars 2023, ce qui a également eu un impact négatif sur le sentiment à l’égard des cryptoactifs.

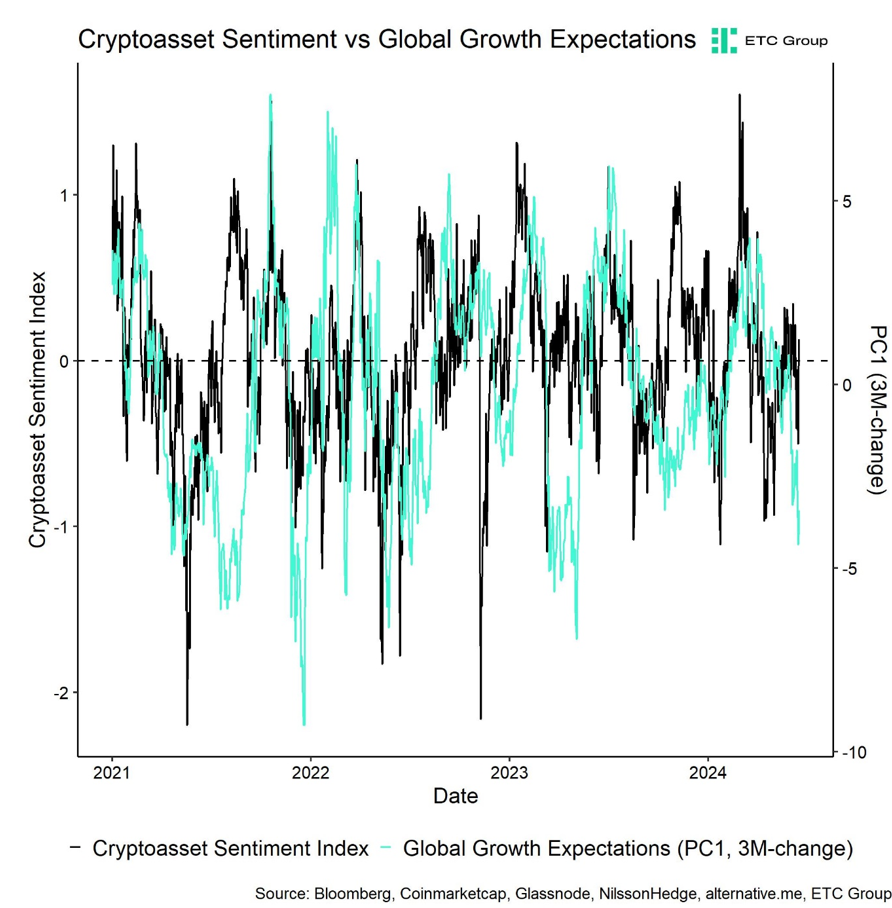

Graphique de la semaine

Performance

Les prévisions de croissance mondiale ont chuté à leur niveau le plus bas depuis mars 2023, lorsque la Silicon Valley Bank s’est effondrée. Ceci a eu un impact négatif sur le sentiment général à l’égard des cryptoactifs (graphique de la semaine). Cette situation s’est également accompagnée par des sorties nettes des ETP crypto globaux.

Néanmoins, les principaux indices boursiers américains ont continué à progresser pour atteindre de nouveaux sommets historiques. Cependant, la surperformance des Bunds et de l’or vis-à-vis des actions laisse entrevoir une certaine demande pour des valeurs refuges.

L’une des principales raisons pour lesquelles les prévisions de croissance mondiale sont revues à la baisse est le fait que les données économiques américaines ont continué à décevoir. L’indice Bloomberg US ECO Surprise, qui mesure si les données macroéconomiques publiées ont été supérieures ou inférieures aux attentes, est tombé à son niveau le plus bas depuis 2019.

Bien que les principaux indices boursiers tels que le S&P 500 n’aient pas montré de faiblesse, les transactions macro cycliques telles que le taux de change AUD/JPY, les secteurs boursiers cycliques/défensifs américains, le cuivre/l’or signalent déjà que les perspectives de croissance mondiale s’assombrissent.

L’augmentation récente des risques souverains français dans le contexte de l’évolution de la situation politique domestique contribue également à accroître l’incertitude macroéconomique. Les swaps de défaut de crédit (CDS) français à 5 ans ont atteint leur plus haut niveau depuis mai 2020. Le marché envisage de plus en plus la possibilité d’un «FREXIT».

Dans ce contexte, Bitcoin peut être considéré comme une couverture contre les défaillances souveraines puisqu’il s’agit d’un réseau décentralisé sans risque de contrepartie et résistant à la censure. Nous avons également présenté ce type de modèle de couverture contre les défaillances souveraines dans notre dernier rapport Bitcoin Investment Case.

Cependant, les risques accrus de récession aux États-Unis pourraient constituer un vent contraire pour les cryptoactifs à court terme, car il existe généralement une forte corrélation entre notre indice de sentiment des cryptoactifs et l’évolution des prévisions de croissance mondiale (graphique de la semaine).

Dans ce contexte, il est également important de souligner que les changements dans les prévisions de croissance mondiale ont été le facteur macroéconomique le plus important au cours des six derniers mois, expliquant plus de 80 % de la variation de performance de Bitcoin au cours de cette période.

Toutefois, nous continuons de penser que la récente correction n’est pas un sommet cyclique, mais plutôt une correction intermédiaire dans un marché haussier. C’est pourquoi nous suggérons d’utiliser toute forme de faiblesse macroéconomique comme une opportunité pour augmenter l’exposition à cette classe d’actifs avant des développements très importants dans les mois à venir.

Nous nous attendons toujours à ce que les effets positifs du «Halving» se fassent sentir à partir de l’été, comme mentionné dans l’un de nos rapports Crypto Market Espresso.

En outre, les récents commentaires de Gary Gensler, impliquent que les ETF Ethereum aux États-Unis seront probablement lancés avant le mois de septembre. Cela ne peut que soutenir la performance de l’Ethereum, comme nous l’expliquons ici.

En outre, les récentes mesures de politique monétaire prises par la BCE et la Banque du Canada indiquent que les flux de liquidité sont déjà en train de s’inverser, ce qui ne manquera pas de donner un coup de pouce très important aux cryptoactifs à moyen et à long terme. Une récession aux États-Unis rend également un revirement de la politique monétaire de la Fed très probable.

Enfin, les derniers développements politiques aux États-Unis montrent que le consensus politique évolue vers une acceptation générale des cryptoactifs. Par exemple, la campagne présidentielle de Joe Biden a récemment commencé à accepter les paiements en crypto-monnaies pour le financement de sa campagne.

De plus, l’administration de Joe Biden participera à une table ronde sur Bitcoin avec des représentants du Congrès afin de maintenir l’innovation de Bitcoin et de la blockchain aux États-Unis.

Ces développements font suite aux récentes promesses de Trump de soutenir l’exploitation minière de Bitcoin aux États-Unis.

Sentiment

Malgré la récente correction des prix, notre «Cryptoassets Sentiment Index» interne continue de fluctuer autour de niveaux de confiance neutres. Actuellement, 5 des 15 indicateurs sont au-dessus de leur tendance à court terme.

La semaine dernière, il y a eu des renversements significatifs à la hausse de l’indice altseason et dans la dominance de liquidation des contrats à terme longs sur BTC.

L’indice Crypto Fear & Greed signale « Greed » en ce début de semaine.

La dispersion des performances entre les cryptoactifs reste très faible. La plupart des altcoins se négocient toujours au même niveau que Bitcoin.

Le sentiment sur les marchés financiers traditionnels a plongé à son plus bas niveau depuis novembre 2023, à en juger par notre propre mesure de l’appétit pour le risque des actifs croisés (CARA).

Flux de fonds

La semaine dernière, nous avons assisté à un retournement significatif des flux nets des ETP crypto globaux, avec environ -647,1 millions USD de sorties nettes.

Les ETP sur Bitcoin ont enregistré des sorties nettes de -637,1 millions USD, dont -580,6 millions USD (net) pour les seuls ETF américains. Au cours des 5 derniers jours de bourse, 4 ont été marqués par des sorties nettes.

Les flux des ETF Bitcoin de Hong Kong sont restés stables, avec des entrées nettes d’environ +0,3 million USD, selon Bloomberg.

Le Grayscale Bitcoin Trust (GBTC) a connu une accélération des sorties nettes avec environ -274,4 millions USD. Bien que l’iShares Bitcoin Trust (IBIT) ait continué à enregistrer des entrées nettes (+41,6 millions USD) la semaine dernière, d’autres grands ETF américains ont connu des sorties importantes, comme le FBTC avec environ -146,3 millions USD de sorties nettes.

Les ETP Ethereum ont également connu un renversement de flux, avec des sorties nettes totalisant -10,9 millions USD.

Les ETP Altcoin ex Ethereum ont été les seuls véhicules d’investissement à enregistrer des entrées nettes d’environ +4,8 millions USD.

Enfin, les ETP crypto thématiques et paniers ont continué d’enregistrer de faibles sorties nettes de l’ordre de -3,9 millions USD, selon nos calculs.

Dans le même temps, les fonds spéculatifs crypto globaux ont continué à réduire leur exposition au marché de manière agressive. Le beta de la performance est tombé à seulement 0,59 au cours des 20 derniers jours de bourse.

Données «on-chain»

Avant la semaine passée, nous avions observé que les volumes d’achat nets sur les échanges étaient négatifs malgré les entrées nettes continues dans les ETP globaux. Les volumes négatifs se sont accélérés la semaine dernière avec -810 millions USD.

Alors que les bourses continuent d’enregistrer des sorties nettes dans l’ensemble, les «whales» ont constamment transféré des BTC vers les bourses sur une base nette, ce qui a certainement augmenté la pression de vente. Néanmoins, les soldes globaux des échanges de BTC et d’ETH continuent d’osciller près de leurs plus bas niveaux.

Par ailleurs, il semblerait que les mineurs de BTC aient également commencé à distribuer leur stock. Toutefois, ces distributions ne semblent pas se faire par l’intermédiaire des bourses, mais de gré à gré (OTC). Selon les données fournies par CryptoQuant, les volumes de vente quotidiens des mineurs de gré à gré ont récemment atteint leur plus haut niveau depuis le mois de mars. Le risque est que les flux des mineurs s’accélèrent si le marché continue à se négocier autour de ces niveaux et descende en dessous du coût marginal de production.

En général, le taux de hachage du réseau Bitcoin est toujours inférieur de 8% au taux lors du «Halving» le 20 avril dernier. Les mineurs de bitcoins n’ont donc toujours pas réussi à augmenter leur taux de hachage, ce qui indique que les vents contraires économiques se poursuivent. Il est intéressant de noter que, d’après les données fournies par le Cambridge Center for Alternative Finance, l’efficacité moyenne de la flotte mondiale de mineurs de bitcoins a considérablement augmenté depuis le «Halving». La consommation d’énergie par hachage est passée d’environ 80 joules par térahash (J/Th) à environ 26,4 J/Th.

Cela signifie que les mineurs ont déjà éteint et remplacé une proportion importante de matériel minier inefficace à la suite du «Halving». Le risque d’une capitulation importante des mineurs reste donc plutôt faible.

L’article Crypto Market Compass (19 juin 2024) est apparu en premier sur investir.ch.