Emissions

EmissionsDenrées alimentaires

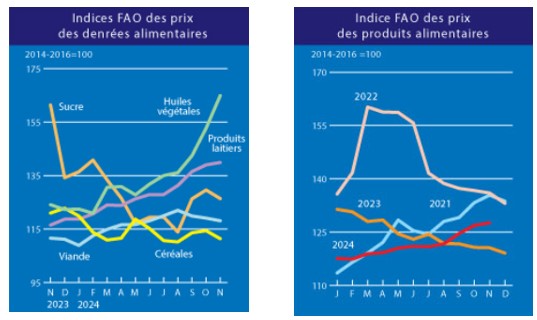

L’indice FAO des prix des produits alimentaires s’est établi en moyenne à 127,5 points en novembre 2024, en hausse de 0,5 pour cent par rapport à sa valeur d’octobre, ce qui représente son plus haut niveau depuis avril 2023. L’indice a été tiré vers le haut par la hausse du cours des produits laitiers et des huiles végétales, qui a été légèrement supérieure aux reculs des cours de la viande, des céréales et du sucre. En novembre, par rapport aux niveaux historiques, l’indice FAO des prix des produits alimentaires était en moyenne supérieur de 5,7 pour cent à sa valeur enregistrée un an auparavant, mais en baisse de 20,4 pour cent par comparaison à son niveau record de 160,2 points, atteint en mars 2022.

Pour les experts d’Oxford Economics, la raison de la faiblesse des prix cette année est l’offre. Les marchés agricoles sont bien approvisionnés, comme le montrent les ratios stocks/utilisation. Le ratio du soja pour 2024/25 sera à son plus haut niveau depuis 17 ans en raison des fortes récoltes brésiliennes et de la faiblesse de la demande. De même, le ratio du maïs reste à un niveau élevé pour 2024/25. En revanche, le ratio du blé continue de baisser, ce qui indique un resserrement du marché, mais il reste à un niveau confortable. Les restrictions indiennes à l’exportation ont maintenu les prix du riz à un niveau élevé malgré de bonnes récoltes, mais la récente levée des restrictions a fait chuter les prix.

Les prix du riz devraient diminuer sur une base annuelle en 2025, en raison de l’assouplissement récent des restrictions à l’exportation imposées par l’Inde. En ce qui concerne les autres prix agricoles, nous pensons que la hausse des prix des engrais permettra de maintenir les prix à un niveau plancher. Les prix du soja resteront déprimés en 2025, reflétant une dynamique de marché plus souple. Les prix du maïs et du blé devraient augmenter par rapport aux niveaux actuels, mais resteront inférieurs aux niveaux de 2021-2023.

Marché des métaux

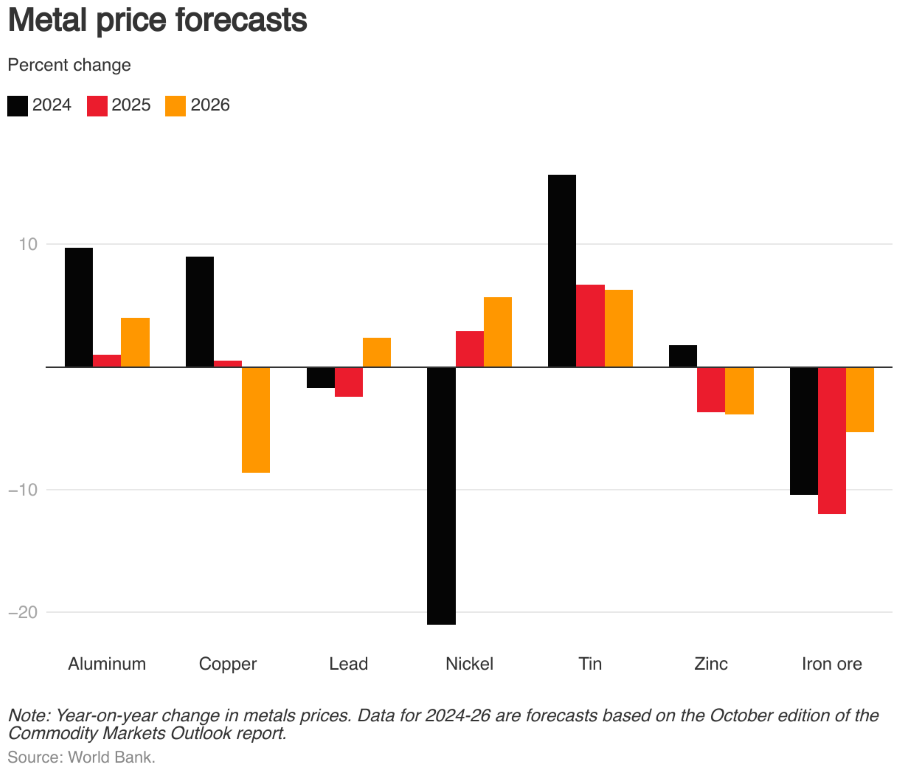

Les prix de la plupart des métaux et des minéraux devraient diminuer en 2025-26. Après avoir augmenté en 2024, l’indice des prix des métaux et des minéraux de la Banque mondiale devrait diminuer de 0,9% en 2025 et de 3% en 2026. Les baisses les plus importantes sont prévues pour le cuivre, le minerai de fer et le zinc; en revanche, les prix de l’aluminium, du nickel et de l’étain devraient augmenter. Ces projections reposent sur l’hypothèse d’une croissance mondiale modérée, y compris en Chine, tout au long de la période de prévision. La production devrait toutefois s’améliorer pour certains métaux, soutenue par l’expansion des opérations minières et la reprise progressive de la production des principales fonderies européennes. La croissance régulière de la production de minerai de fer en Australie et au Brésil, les deux plus grands producteurs mondiaux, combinée à une nouvelle production à faible coût en Afrique de l’Ouest qui devrait entrer en service en 2025, devrait exercer une pression à la baisse sur les prix du minerai de fer.

Plusieurs risques pèsent sur les perspectives de prix. L’intensification des mesures de relance en Chine, en particulier le soutien budgétaire, pourrait faire grimper les prix des métaux au-delà des prévisions de base, en particulier pour les métaux utilisés dans le secteur de la construction. Les opérations d’extraction et de traitement peuvent être confrontées à des contraintes liées à des préoccupations environnementales, à des conflits sociaux, à des pénuries d’électricité et d’eau ou à des conditions météorologiques défavorables. De telles perturbations pourraient faire grimper les prix plus haut que prévu. En outre, la prolifération des restrictions commerciales, y compris de nouvelles interdictions d’exportation, pourrait réduire le volume de la production et du commerce des métaux, ce qui aurait pour effet de resserrer l’offre et d’augmenter les prix au-delà des niveaux prévus. À l’inverse, la possibilité d’une croissance plus lente que prévu dans les principales économies, en particulier en Chine, constitue un risque important pour les prévisions. Pour les analystes d’Oxford Economics les réflexions convergent vers la même conclusion en ce qui concerne le marché de l’acier: «La demande intérieure d’acier en Chine est faible en raison de la contraction du secteur immobilier à forte intensité d’acier». L’offre d’acier en Chine a diminué cette année, mais pas suffisamment pour rééquilibrer le marché et rétablir l’équilibre, car les aciéries sont réticentes à perdre des parts de marché et ont augmenté leurs exportations. Les marchés mondiaux de l’acier, en particulier les économies émergentes voisines, sont inondés d’exportations bon marché, ce qui entraîne une offre excédentaire, même dans les pays appliquant des droits de douane sur l’acier chinois. Malheureusement, de nouvelles capacités importantes seront mises en service au cours des deux prochaines années, ce qui aggravera le problème de la surcapacité.

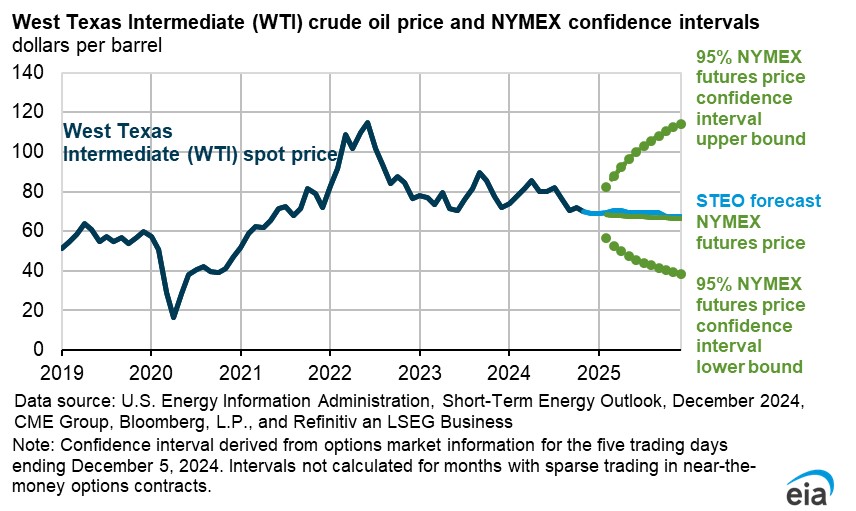

Chine et OPEP+ influenceront les cours du pétrole

Pour l’EIA (US Energy Information Administration) la croissance de la production de pétrole l’année prochaine proviendra principalement des pays non membres de l’OPEP, en raison de la limitation de la production par l’OPEP+. Lors de sa réunion du 5 décembre l’OPEP+ a annoncé qu’elle retarderait les augmentations de production jusqu’en avril 2025. Nous prévoyons que la production mondiale de pétrole augmentera de 1,6 million de barils par jour (b/j) en 2025, et nous prévoyons que près de 90% de cette croissance proviendra de pays qui ne participent pas à l’OPEP+. Les experts prévoient que le prix au comptant du pétrole brut Brent restera proche de son niveau actuel en 2025, avec une moyenne de 74 dollars le baril pour l’année.

Sources : FAO, EIA, Oxford Economics, World Bank

L’article Matières premières: Outlook 2025 est apparu en premier sur investir.ch.