Emissions

EmissionsAlors que les investisseurs obligataires mondiaux se projettent vers 2026, le contexte est marqué par une désynchronisation accrue des grands cycles économiques. L’inflation, la politique monétaire et la croissance suivent désormais des trajectoires nettement divergentes selon les régions. Dans ce contexte fragmenté, les responsables de nos équipes de gestion obligataire partagent leur analyse et exposent comment ils prévoient d’aborder ces marchés au cours de l’année à venir.

Cycles désynchronisés et opportunités sur les marchés obligataires mondiaux

Julien Houdain, Ph. D, Responsable de la gestion obligataire mondiale flexible

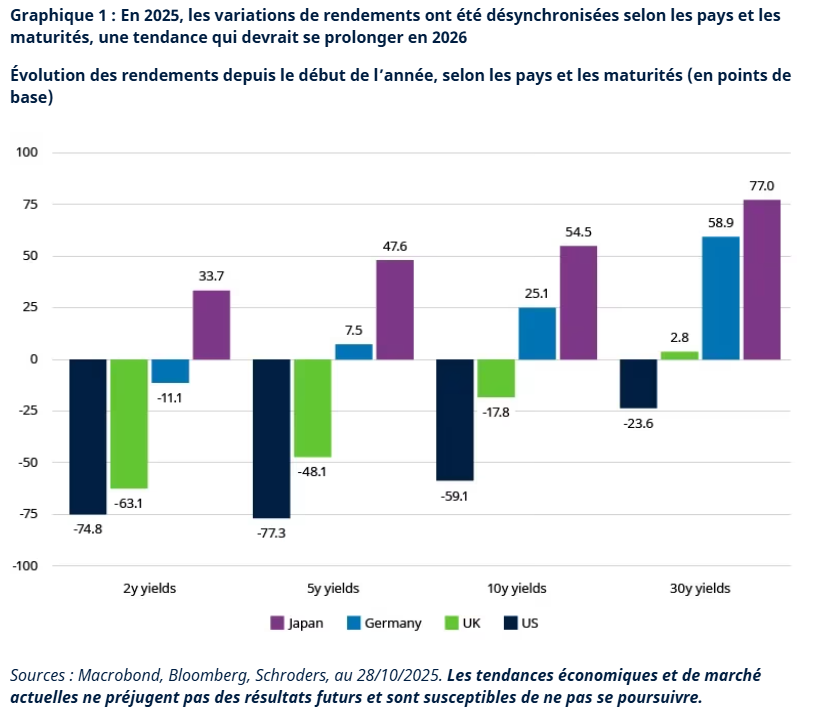

L’année 2025 a été celle de la différenciation sur les marchés obligataires, avec d’importantes divergences de rendements tant entre régions qu’entre différentes échéances de la courbe. Cette tendance devrait, selon nous, se maintenir à l’approche de 2026 et continuer de s’imposer tout au long de l’année.

L’année 2025 a été celle de la différenciation sur les marchés obligataires, avec d’importantes divergences de rendements tant entre régions qu’entre différentes échéances de la courbe. Cette tendance devrait, selon nous, se maintenir à l’approche de 2026 et continuer de s’imposer tout au long de l’année.

Pourquoi? Tout simplement parce que les perspectives de croissance, d’emploi et d’inflation diffèrent fortement d’un pays à l’autre, et que les principales banques centrales évoluent à des stades distincts de leur cycle de politique monétaire. La Réserve fédérale américaine (Fed) et la Banque d’Angleterre poursuivent un cycle d’assouplissement, la Banque centrale européenne affiche une posture attentiste, tandis que la Banque du Japon n’a pas finalisé son cycle de relèvement des taux.

Ce contexte crée de réelles opportunités, mais principalement pour les investisseurs adoptant une gestion active de leur allocation obligataire et capables de s’adapter à l’évolution rapide et hétérogène des conditions économiques mondiales. À l’inverse, une gestion passive risque de surexposer les portefeuilles aux segments les moins performants alors que les écarts de rendements se creusent, ce qui pourrait limiter la performance et accroître l’exposition au risque.

Trop de bonnes choses?

Nous abordons 2026 avec un certain optimisme concernant l’économie américaine : la combinaison d’un stimulus budgétaire conséquent (avec l’entrée en vigueur du One Big Beautiful Bill Act) et d’une politique monétaire accommodante (portée par un ralentissement du marché du travail à mi-2025) continue de soutenir la croissance.

Si nous saluons l’action coordonnée du gouvernement et de la Réserve fédérale pour réduire le risque d’atterrissage brutal observé à l’été 2025, nous restons vigilants face au risque d’une politique monétaire excessivement expansionniste. Le «trop-plein» de soutien pourrait finir par alimenter des tensions inflationnistes ou exercer une pression haussière sur les salaires, signes que nous suivons avec la plus grande attention.

Après une phase de surperformance du marché obligataire américain, nous voyons aujourd’hui émerger de meilleures opportunités pour les portefeuilles mondiaux. Nous considérons également qu’il est judicieux de se prémunir, à faible coût, contre l’inflation, compte tenu d’une dynamique de croissance solide, d’une politique monétaire accommodante et d’une possible remise en question de la crédibilité de la Fed lors de la succession de Jerome Powell en mai 2026.

L’économie européenne montre des signes d’amélioration progressive depuis le début de l’année ; nous anticipons la poursuite de cette dynamique en 2026. Le soutien fiscal allemand devrait renforcer cette dynamique mais, selon nous, ne modifiera pas de façon significative le potentiel de croissance de la zone euro.

Au Royaume-Uni, à l’inverse, la détente du marché du travail associée à une orientation budgétaire plus restrictive devrait maintenir la croissance en-deçà de son potentiel en début d’année, ce qui pourrait continuer d’ouvrir des opportunités sur les gilts.

L’incertitude, seule certitude

Que les risques proviennent d’une croissance trop centrée sur l’IA, de valorisations boursières excessives, de la volatilité de la politique américaine ou d’autres facteurs, les bienfaits de la diversification obligataire se renforcent alors que l’inflation mondiale demeure maîtrisée.

Pour les investisseurs encore fortement investis en liquidités, la protection offerte par ces placements n’est plus ce qu’elle était : avec le recul des taux au comptant et leur incapacité à compenser l’inflation, les obligations redeviennent une alternative privilégiée pour la génération de revenus.

La patience: un atout

Les obligations d’entreprise ont une nouvelle fois affiché des performances positives cette année, mais le niveau de valorisation initial demeure le principal moteur des rendements futurs. Les spreads de crédit (prime de rendement liée au risque de crédit par rapport à la dette souveraine) s’établissent aujourd’hui à des niveaux historiquement bas. Dans ce contexte de spreads resserrés, il semble peu pertinent d’augmenter significativement l’exposition à cette classe d’actifs.

Des fenêtres d’investissement sur le crédit apparaîtront inévitablement en 2026 ; cela a toujours été le cas, bien que le déclencheur soit rarement prévisible à l’avance. Au vu de notre scénario de croissance favorable, il nous paraît pertinent de préserver la flexibilité nécessaire pour pouvoir déployer des capitaux dès que les opportunités se présenteront. D’ici là, il demeure fondamental de s’appuyer sur une analyse fondamentale approfondie, de scruter les segments ignorés par la majorité des investisseurs et de continuer à innover pour générer de l’alpha au sein des segments du crédit.

Cette approche flexible de l’allocation d’actifs permet également de saisir les meilleures opportunités, notamment sur d’autres segments de marché. Les titres adossés à des créances hypothécaires d’agences (MBS d’agences) devraient bénéficier de valorisations attractives et de la baisse attendue de la volatilité des taux. En Europe, nous identifions également des opportunités prometteuses parmi les émetteurs d’obligations quasi-souveraines et sécurisées.

Les défis de 2026 généreront autant de risques que d’opportunités, renforçant la nécessité d’une gestion obligataire agile et active pour délivrer de la performance dans cet environnement.

Une année solide pour les obligations américaines, avec des facteurs favorables susceptibles de perdurer en 2026

Lisa Hornby, CFA, Responsable de la gestion obligataire US

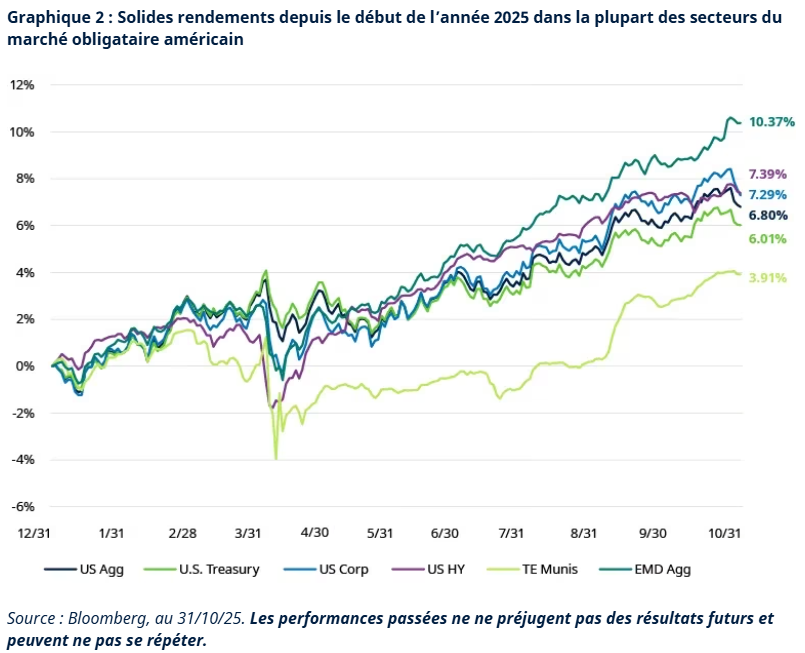

![]() Malgré le pessimisme qui prévalait en début d’année, les obligations américaines ont enregistré de solides performances dans la quasi-totalité des segments de marché. Les revenus issus de coupons élevés ont constitué un solide socle de rendement, renforcé par la progression des prix liée à la baisse des taux du Trésor et au resserrement des spreads dans les secteurs du crédit et des titres adossés à des créances hypothécaires (MBS).

Malgré le pessimisme qui prévalait en début d’année, les obligations américaines ont enregistré de solides performances dans la quasi-totalité des segments de marché. Les revenus issus de coupons élevés ont constitué un solide socle de rendement, renforcé par la progression des prix liée à la baisse des taux du Trésor et au resserrement des spreads dans les secteurs du crédit et des titres adossés à des créances hypothécaires (MBS).

Nous pensons que les conditions économiques favorables actuellement à l’œuvre devraient se maintenir et soutenir la performance des obligations américaines en 2026. L’économie des États-Unis montre une capacité remarquable à absorber les chocs. Elle s’est stabilisée dans un environnement de milieu de cycle: la croissance a ralenti par rapport au rythme élevé de l’an dernier, mais reste positive, l’inflation converge vers la fourchette visée par la Fed et le marché du travail s’ajuste progressivement. Historiquement, cette combinaison – croissance modérée sans forte contraction et inflation maîtrisée – offre un contexte propice à de solides rendements pour les investisseurs obligataires.

Plusieurs facteurs pourraient continuer à soutenir les marchés obligataires américains en 2026. La répercussion de l’inflation sur les droits de demeure limitée: les entreprises absorbent majoritairement les pressions sur les coûts, soit par des gains de productivité, soit par une adaptation des marges, limitant ainsi le risque de flambée inflationniste. Si cette dynamique perdure, les taux d’intérêt pourraient se stabiliser, voire reculer, créant de nouvelles opportunités de revalorisation pour les obligations.

Les soutiens fiscaux liés au One Big Beautiful Bill Act (OBBBA) devraient également se déployer sur 2026, compensant les effets d’une demande de main-d’œuvre plus faible du secteur privé. La déductibilité immédiate des investissements en immobilisations pour les entreprises et l’augmentation des engagements d’investissement du gouvernement fédéral continueront de soutenir la progression du PIB nominal, ce qui est de bon augure pour la qualité du crédit.

Du côté de la demande, les ménages américains restent globalement en bonne santé financière, avec des bilans renforcés, même si la consommation se concentre de plus en plus parmi les 10 % les plus aisés. Cela fragilise quelque peu la croissance, mais la consommation globale devrait rester résiliente, ce qui constituerait un contexte favorable au crédit et aux produits structurés pendant une bonne partie de l’année prochaine.

Un environnement conjuguant ralentissement de l’inflation, stabilité budgétaire et solidité de la consommation demeure porteur pour les obligations américaines en 2026, tant pour la recherche de revenus attrayants que pour le potentiel d’appréciation du capital, dans un contexte de croissance soutenue et d’ajustement des rendements à une politique monétaire modérée.

Des risques subsistent quant aux perspectives

Les récentes défaillances constatées dans certains segments de la dette moins réglementés soulignent l’importance cruciale de la transparence et de la liquidité : deux critères essentiels qui devraient continuer de soutenir l’attrait pour les marchés de titres de créance réglementés, en particulier si la volatilité venait à s’intensifier en 2026. Parallèlement, l’afflux rapide de capitaux vers les écosystèmes d’intelligence artificielle (IA) a renforcé l’interconnexion au sein du secteur technologique. Une correction de valorisation sur un maillon de la chaîne d’approvisionnement de l’IA pourrait se répercuter sur l’ensemble de l’écosystème, du fait de liens financiers très resserrés.

Privilégier la qualité dans un environnement de rendement élevé

Le marché obligataire américain demeure, dans son ensemble, doté d’un profil de rendement attractif à l’horizon 2026. L’environnement actuel appelle à une plus grande sélectivité sectorielle : nous privilégions une exposition accrue à des actifs de duration de haute qualité, tels que les obligations municipales exonérées d’impôt ou les produits titrisés, tout en évitant le bêta générique du crédit qui n’offre plus une prime de spread suffisante. Les rendements étant déjà attrayants, les investisseurs n’ont pas besoin de prendre davantage de risques pour obtenir un revenu supplémentaire. Nous pensons que l’accent doit donc être mis sur les titres et les secteurs où les revenus sont durables et où les risques de baisse sont limités.

Malgré l’incertitude persistante, le message central reste inchangé : les marchés obligataires américains continuent de bénéficier d’un ralentissement de l’inflation, d’une stabilité budgétaire accrue et d’une économie résiliente, même si elle est en phase de ralentissement. Dans ces conditions, les segments de qualité, tels que les MBS d’agences et les obligations municipales exonérées d’impôts à long terme, devraient rester bien positionnés en 2026. Les performances solides enregistrées en 2025 soulignent l’importance du niveau de rendement de départ. Les investisseurs qui se concentrent sur la qualité et la valorisation sont susceptibles, selon nous, d’être récompensés alors que ces facteurs porteurs perdureront l’an prochain.

Dette émergente: le décor est planté pour un nouveau cycle de réallocation

Abdallah Guezour, Responsable de la dette des marchés émergents et des matières premières

La dette des marchés émergents s’apprête à enregistrer une troisième année consécutive de rendements solides. Les marchés valorisent les efforts d’ajustement macroéconomique entrepris par les principaux pays émergents depuis la pandémie, efforts qui ont permis, dans l’ensemble, de préserver la soutenabilité budgétaire ainsi que celle de la balance des paiements, et de renforcer les réserves extérieures. Cette robustesse face aux récentes turbulences commerciales et géopolitiques explique la résilience des économies émergentes. La reconnaissance progressive de ces progrès par les investisseurs internationaux nourrit actuellement une reprise des flux vers la dette émergente, un mouvement de réallocation du capital qui semble n’en être qu’à ses débuts, la classe d’actifs restant largement sous-représentée dans de nombreux portefeuilles mondiaux malgré ses bonnes performances récentes.

Davantage de marges de manœuvre pour l’assouplissement monétaire

Selon nous, cette reprise des flux de capitaux sera soutenue par la croissance économique des pays émergents, qui devrait se renforcer en 2026, grâce à l’amélioration des conditions de liquidité intérieure, les banques centrales des marchés émergents retrouvant une marge de manœuvre supplémentaire pour assouplir leur politique monétaire. Cette reprise des cycles monétaires et du crédit s’inscrit dans un contexte de bilans déjà solides du secteur privé, ce qui devrait favoriser la transmission des mesures de relance à l’activité économique réelle. Il est encourageant de constater que les exportations des marchés émergents sont également restées résilientes malgré les vents contraires posés par les récents droits de douane américains.

Nous estimons que cette dynamique maintiendra la prime de croissance moyenne des marchés émergents sur les États-Unis à des niveaux historiquement suffisants pour continuer de soutenir l’appétit des investisseurs pour ces actifs. En revanche, la trajectoire de croissance de la Chine pourrait rester modérée, freinée par la faiblesse persistante du secteur immobilier et le risque de résurgence des tensions commerciales ou géopolitiques avec les États-Unis. Toutefois, le maintien d’un soutien politique mesuré en Chine, combiné à une position extérieure toujours robuste – excédent commercial significatif et réserves de change abondantes – devrait continuer d’offrir une protection importante contre les risques de baisse.

La tendance mondiale à la désinflation au cours des deux dernières années demeure intacte, bien qu’une exception américaine soit possible : les effets des droits de douane pourraient commencer à se faire sentir, alimentant les pressions sur les prix et susceptibles d’entamer la crédibilité du cycle d’assouplissement de la Réserve fédérale. Bien que cela représente un risque pour les actifs émergents, nous sommes rassurés par le fait que l’inflation des marchés émergents reste plus modérée, soutenue par la faiblesse des prix des denrées alimentaires et de l’énergie et par la déflation persistante des exportations chinoises.

Des perspectives d’inflation favorables

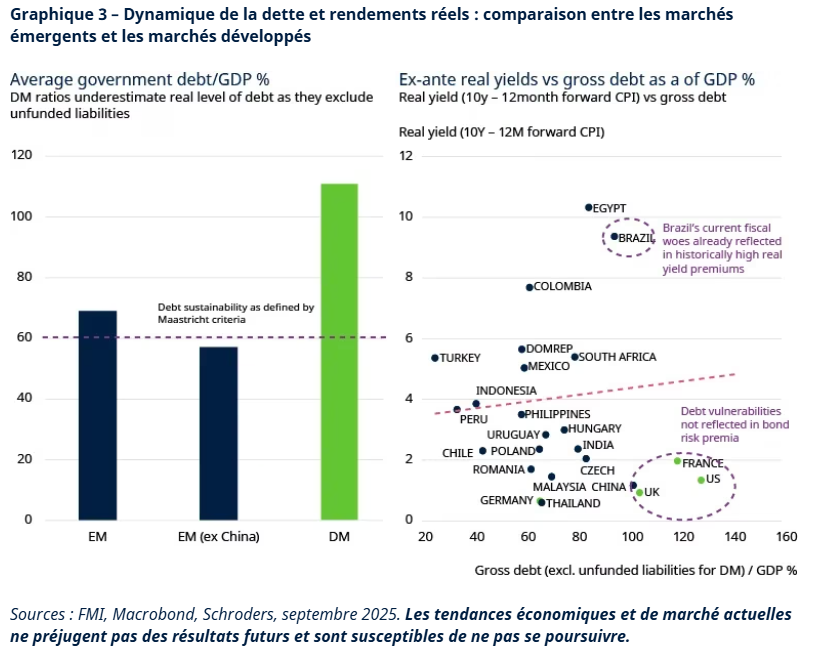

Cette désinflation en provenance de la Chine est particulièrement bénéfique pour les économies émergentes qui appliquent de faibles barrières commerciales et dont les exportations ne concurrencent pas directement celles de la Chine, en particulier les pays exportateurs de matières premières en Amérique latine, en Europe de l’Est, au Moyen-Orient et en Afrique. Dans ce contexte d’inflation maîtrisée, les taux réels demeurent inutilement élevés sur les marchés émergents, tandis que les obligations souveraines locales à 10 ans continuent d’offrir des rendements particulièrement attractifs. Cet attrait est d’autant plus marqué que la dynamique de la dette publique y est nettement plus favorable que dans la plupart des économies développées (voir graphique 3).

Un cycle monétaire qui pourrait favoriser les actifs non américains

Ces perspectives favorables pourraient également être renforcées si le dollar américain poursuit le repli cyclique amorcé en 2025. Certes, des rebonds intermittents du dollar sont à anticiper, ce qui implique la nécessité d’une gestion active du risque de change. Toutefois, plusieurs facteurs devraient continuer à peser sur le billet vert. En effet, le dollar demeure surévalué au regard de son taux de change effectif réel, il bénéficie de moins en moins du soutien des différentiels de taux d’intérêt et subit toujours plus fortement l’impact de l’accumulation insoutenable des déficits jumeaux – budgétaire et courant. Le dollar ayant brisé cette année sa tendance haussière de 15 ans, le cycle monétaire semble maintenant tourner à l’avantage des actifs non américains. Cet environnement, conjugué à une liquidité mondiale abondante, renforce l’attractivité relative de la dette émergente, en particulier sur les segments en devises locales. Nous continuons de privilégier des marchés comme le Brésil, le Mexique, l’Afrique du Sud, l’Inde et certaines parties de l’Europe centrale, où les valorisations restent attractives et où la flexibilité des politiques est élevée. Bien que les spreads de la dette émergente libellée en dollars se soient déjà considérablement resserrés, ce segment offre encore des opportunités attrayantes de revenus élevés, notamment parmi certains émetteurs souverains et d’entreprises à haut rendement, soigneusement sélectionnés.

L’article Perspectives 2026: les conditions du marché obligataire mondial exigeront une gestion active est apparu en premier sur investir.ch.