Emissions

EmissionsPar Nils Rode, Directeur des investissements

Au début de l’année, nos perspectives pour les investissements sur les marchés privés sont devenues optimistes. Cette perspective était étayée par l’anticipation d’une baisse maîtrisée de l’inflation et d’une normalisation des taux directeurs des banques centrales. Aujourd’hui, il semble que l’inflation ait baissé de manière significative et qu’un cycle d’assouplissement ait commencé. Cependant, les tensions géopolitiques persistent et le risque d’escalade des conflits à travers le monde souligne l’importance d’une allocation diversifiée au sein des marchés privés.

Au début de l’année, nos perspectives pour les investissements sur les marchés privés sont devenues optimistes. Cette perspective était étayée par l’anticipation d’une baisse maîtrisée de l’inflation et d’une normalisation des taux directeurs des banques centrales. Aujourd’hui, il semble que l’inflation ait baissé de manière significative et qu’un cycle d’assouplissement ait commencé. Cependant, les tensions géopolitiques persistent et le risque d’escalade des conflits à travers le monde souligne l’importance d’une allocation diversifiée au sein des marchés privés.

À l’aube du quatrième trimestre 2024, les marchés privés sont revenus aux niveaux d’avant la pandémie en termes de levées de fonds, d’activités d’investissement et de valorisations, créant un équilibre favorable entre l’offre et la demande de capitaux pour de nouveaux investissements. Nous pensons que la récente réduction des taux directeurs par les banques centrales aux États-Unis et en Europe, l’anticipation de nouvelles réductions des taux d’intérêt et les récentes mesures de relance en Chine donneront un coup de fouet à l’économie mondiale et, par extension, aux investissements sur les marchés privés à l’échelle mondiale. Nous nous attendons à ce que cela profite aux investissements en capital-investissement, en immobilier et en infrastructures, soutenus par la baisse des taux de prêt. Cela pourrait également être avantageux pour les placements en dette, car les taux de défaut, qui sont restés largement en dessous des moyennes à long terme, devraient rester modérés.

Dans les secteurs qui ont corrigé au-delà des niveaux de 2019, comme l’immobilier et le capital-risque, nous observons les premiers signes d’une reprise, bien que dans l’immobilier la situation varie selon les secteurs et les régions. Suite à d’importantes corrections des valorisation dans l’immobilier, nos cadres d’évaluation exclusifs suggèrent que 2024 et 2025 seront des années attrayantes pour les nouveaux investissements immobiliers sur les marchés européens. Le capital-risque connaît un nouvel élan avec une part croissante d’investissements axés sur l’intelligence artificielle (IA).

Nous trouvons particulièrement attrayants les investissements sur les marchés privés alignés sur les mégatendances à long terme telles que la révolution de l’IA, la décarbonation, la démondialisation et les changements démographiques. L’IA stimule l’activité d’investissement non seulement dans le capital-risque, mais aussi dans les centres de données, qui nécessiteront en outre des investissements supplémentaires dans les énergies renouvelables pour faire face à la croissance rapide de la demande d’énergie de manière durable.

Les revenus restent attractifs et le cycle de défaut semble avoir été évité à nouveau. La prime de risque étant en baisse, nous continuons à privilégier les investissements qui profitent des inefficiences du marché, en nous concentrant d’abord sur les fondamentaux plutôt que sur les actifs en difficulté.

Bien que nos perspectives d’investissement sur les marchés privés soient optimistes, nous pensons qu’étant donné les risques géopolitiques persistants et les risques d’escalade liés aux conflits en cours, il reste essentiel d’être très sélectif et de maintenir une solide diversification au sein des allocations sur les marchés privés. Dans les sections suivantes, nous mettons en évidence les opportunités les plus attrayantes au sein de chaque catégorie du marché privé.

Capital-investissement

Le capital-investissement a connu une dynamique positive en 2024, les volumes de transactions et de sorties continuant de se normaliser. Les performances des fonds de capital-risque sont devenues positives pour la première fois depuis la fin de l’année 2021, et les rendements des fonds de rachat restent stables et positifs. Bien que l’activité de distribution soit inférieure à la moyenne à long terme, elle n’a cessé d’augmenter chaque trimestre. Nous prévoyons que cette tendance à la hausse du capital-investissement se poursuivra au T4, en particulier avec la poursuite attendue de l’assouplissement monétaire.

Nous continuons de préconiser une approche très sélective des investissements en capital-investissement, en nous concentrant sur les opportunités qui s’inscrivent dans les tendances mondiales et qui permettent d’obtenir une prime de complexité.

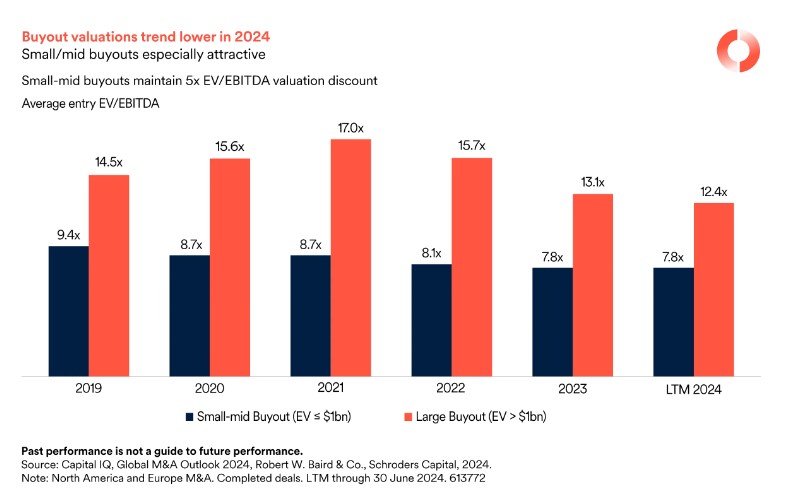

Nous privilégions les rachats de petite et moyenne taille par rapport aux rachats de grande taille en raison d’un environnement de trésorerie plus favorable et d’une décote de valorisation, qui, malgré une légère baisse des multiples d’entrée pour les rachats de plus grande taille, s’est maintenue à environ 5x EV/EBITDA (voir graphique). Les petites et moyennes entreprises ont également une stratégie de sortie supplémentaire: vendre les sociétés de leur portefeuille à des fonds de rachat plus importants.

Les co-investissements restent attractifs car les banques se sont retirées du marché des prêts et les fonds de crédit se sont montrés plus prudents. L’exigence de fonds propres dans les transactions reste élevée, ce qui laisse un déficit de capital que les co-investisseurs actifs peuvent combler.

Les transactions dirigées par des commandités (GP) sont attrayantes en raison du rétrécissement des voies de sortie traditionnelles du capital-investissement et de la demande continue de distributions. Nous estimons que les investissements dirigés par des GP, qu’ils portent sur un ou plusieurs actifs, sont attrayants. Les actifs uniques peuvent fournir une piste d’allègement pour les actifs vedettes, tandis que les actifs multiples offrent une solution efficace de fin de vie pour les fonds de capital-investissement.

Nous continuons de penser que les innovations en cours dans les domaines de l’IA, des technologies énergétiques de rupture et de la biotechnologie seront portées par des entreprises en phase d’amorçage et de démarrage. Les investissements en phase de démarrage bénéficient d’un environnement de collecte de fonds discipliné, ce qui conduit à des valorisations d’entrée plus conservatrices. À l’inverse, alors que les valorisations des investissements en phase avancée et de croissance rebondissent, ces investissements sont confrontés à des risques de refinancement et de valorisation plus élevés en raison de la diminution des levées de fonds par capital-risque et d’une fenêtre d’introduction en bourse encore limitée. Au sein du capital-risque, les investissements dans l’IA générative ont bondi et devraient atteindre près de 15 % du volume total des investissements en 2024, contre seulement 2 % en 2022, ce qui montre que l’innovation dans l’IA est principalement portée par les startups.

D’un point de vue géographique, l’Amérique du Nord, l’Europe de l’Ouest, la Chine et l’Inde nous semblent attractives. La Chine reste le deuxième plus grand marché de capital-investissement au monde, le marché du RMB jouant un rôle central dans la croissance. L’Inde dispose d’un secteur du capital-investissement en pleine maturation, avec un large éventail de sociétés à forte croissance.

Dette privée et alternatives de crédit

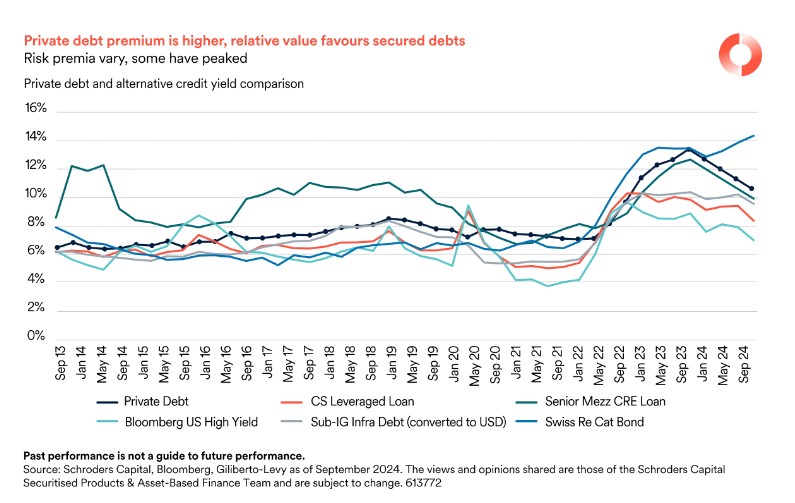

Nous pensons que les revenus resteront attractifs même si les taux d’intérêt se normalisent, étant donné que les taux devraient rester élevés plus longtemps que les niveaux observés au cours des deux dernières décennies. Les revenus sont particulièrement attractifs aux États-Unis en raison de la vigueur du PIB et du soutien politique.

Les banques régionales étant surexposées à l’immobilier commercial (CRE), nous prévoyons que les taux de prêt dans ce secteur resteront élevés. Les prêts à l’immobilier commercial fourniront donc une opportunité intéressante de nouveaux prêts à des emprunteurs solides sur des actifs bien positionnés. La dette d’infrastructure reste une source constante de flux de trésorerie stables, et les financements spécialisés et basés sur les actifs offrent des revenus élevés, avec une forte diversification et une faible corrélation, ainsi qu’une exposition plus faible à la volatilité.

Les banques aux États-Unis et en Europe continuent de réduire leurs volumes de prêts en raison de la pression réglementaire croissante. Alors que les marchés syndiqués ont offert un financement considérable (plus de 700 CLO émis en moins de 200 jours ouvrables), cette offre a été satisfaite par une très forte demande et les primes de risque sur le marché de la dette liquide se sont effondrées, entraînant dans leur sillage les primes des CLO et des prêts directs. La dette privée alternative et le crédit semblent très attrayants sur une base relative, et les rendements et les distributions de liquidités restent attractifs dans ces domaines.

Nous privilégions les investissements offrant des revenus élevés et bénéficiant d’inefficiences de la dotation en capital. Il s’agit notamment de:

- Revenus défensifs provenant de la dette d’infrastructure avec des flux de trésorerie stables et peu volatils.

- Revenus opportunistes provenant de secteurs dont les gros titres négatifs provoquent un biais émotionnel, comme l’immobilier.

- Revenus non corrélés provenant de secteurs tels que les titres liés à l’assurance.

- Revenus diversifiés, comme le financement basé sur les actifs, qui bénéficie de l’inefficacité de la dotation en capital, ou des secteurs où l’accès au capital est limité, comme la microfinance.

Nous nous concentrons sur les actifs dont les fondamentaux et les emprunteurs sont solides, plutôt que sur les actifs en difficulté ou les transactions à grande échelle. Par exemple, nous privilégions les prêts de transition (prêts-relais) nouvellement accordés, ou les prêts au développement et à la construction qui auraient été fournis par les banques. Nous n’aimons pas acheter des prêts accordés par des banques il y a plusieurs années. Nous voulons des emprunteurs solides avec leurs actifs les plus prioritaires, comme un consommateur de premier ordre et sa maison, ou l’équipement essentiel d’une entreprise, plutôt que des prêts à la consommation non garantis accordés à des emprunteurs plus faibles dont la situation financière n’est pas sûre.

Aujourd’hui, de nombreux marchés liquides présentent des primes de risque historiquement faibles, tandis que les secteurs spécialisés, tels que les titres liés à l’assurance (ILS), offrent un rendement excédentaire. À la suite d’Hélène et de Milton, les deux ouragans majeurs qui ont récemment frappé les États-Unis, le secteur de l’assurance et de la réassurance devra faire face à des pertes importantes. Les stratégies ILS à couches supérieures, notamment les cat bonds, sont généralement exposées à des événements encore plus graves. Nous nous attendons donc à ce que ces catastrophes naturelles aient un impact limité sur ces stratégies. Néanmoins, nous prévoyons que cette activité cyclonique contribuera à maintenir les spreads de la classe d’actifs ILS à des niveaux historiquement élevés, ce qui en fera l’une des classes d’actifs obligataires alternatifs qui continueront d’offrir des primes de risque plus élevées. Compte tenu de la baisse des taux de défaut attendue à mesure que les taux d’intérêt diminuent, nous considérons également les CLO warehouse et les CLO equity comme de bonnes opportunités de rendement.

Infrastructure

Le segment de la transition énergétique dans les infrastructures reste particulièrement attrayant, en raison de sa forte corrélation avec l’inflation et de ses caractéristiques de revenu sûres. Comme nous l’avons noté précédemment, il offre également une diversification positive aux portefeuilles grâce à l’exposition à des primes de risque distinctes comme les prix de l’énergie.

La poussée en faveur de la décarbonisation, associée aux préoccupations en matière de sécurité énergétique, amplifiées par le conflit en cours en Ukraine, continue de profiter aux énergies renouvelables. Les inquiétudes persistantes concernant le coût de la vie dans un certain nombre d’économies mettent également en évidence la question de l’accessibilité de l’énergie. Dans de nombreuses régions du monde, les énergies renouvelables sont l’option la plus rentable pour la production d’électricité.

En Europe, les énergies renouvelables représentent actuellement une base de 600 milliards d’euros, soit 45% des transactions d’infrastructure. D’ici le début des années 2030, ce chiffre devrait plus que doubler pour atteindre 1’300 milliards d’euros, ce qui pourrait faire des énergies renouvelables et des infrastructures de transition énergétique la majorité des actifs investissables dans le secteur. En outre, les technologies liées aux énergies renouvelables, telles que l’hydrogène, les pompes à chaleur, les batteries et la recharge des véhicules électriques, joueront un rôle crucial pour faciliter la décarbonisation de secteurs tels que les transports, le chauffage et les industries lourdes.

Le marché est passé à un marché d’acheteurs en 2024, recalibrant les rendements attendus des actions en raison de la hausse des taux d’intérêt et de la réduction des liquidités, créant un écart entre l’offre et la demande de projets d’énergies renouvelables et un investissement limité en capital. L’environnement actuel reste attractif pour les stratégies core/core+, avec des rendements actions en hausse de plus de 200 points de base depuis le début de l’année 2023. Nous privilégions les stratégies core/core+ qui bénéficient d’une solide performance des actifs et d’une meilleure génération de trésorerie grâce à une gestion active. De manière sélective, il existe des opportunités de rendement plus élevées dans les projets d’infrastructure comme l’hydrogène, bien que nous restions prudents quant aux développements à un stade précoce.

La dislocation des rendements entre les marchés cotés et les marchés privés, les actifs cotés se négociant avec une décote, a conduit à un volume important de transactions de prise en charge par le secteur privé. Toutefois, avec la normalisation attendue des taux d’intérêt, nous prévoyons une réévaluation de la classe d’actifs.

Les progrès de l’IA stimulent la demande du secteur des énergies renouvelables, augmentant notamment la consommation d’électricité des centres de données. Cette évolution de la demande continue de soutenir la tarification de l’électricité verte à long terme, soutenue par les ambitions de neutralité carbone des entreprises.

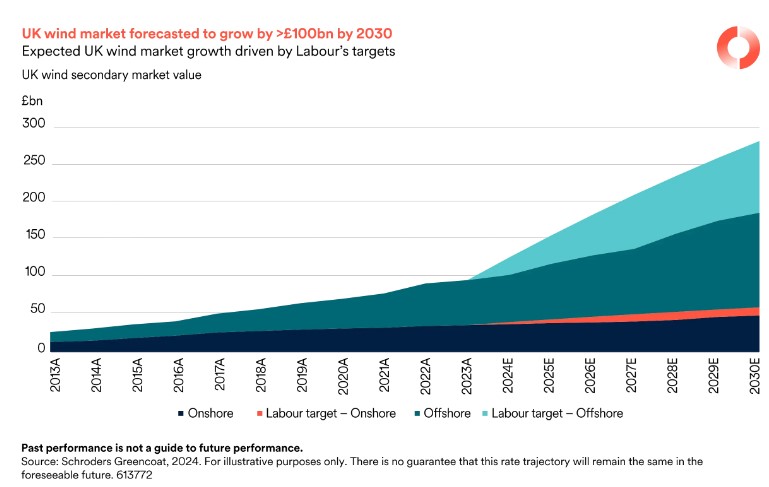

Nous voyons les gouvernements européens renforcer leurs engagements en faveur des énergies renouvelables, notamment le Royaume-Uni à la suite des récentes élections (voir graphique). Ces objectifs ambitieux nécessitent la mobilisation de capitaux institutionnels.

Immobilier

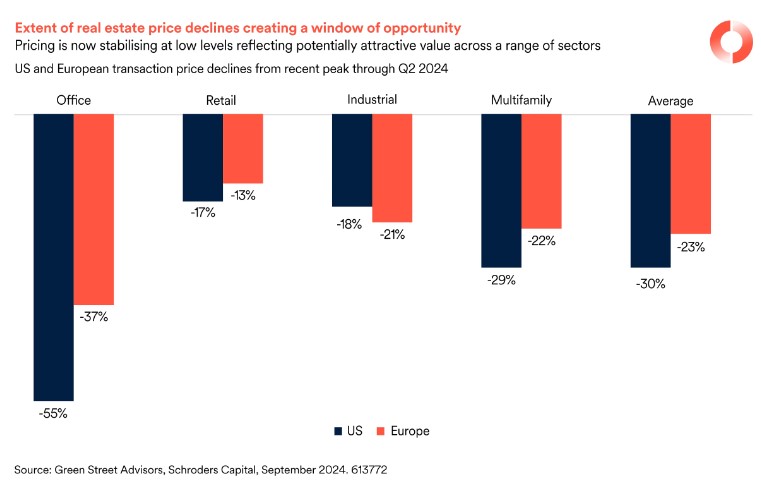

Comme nous l’avons déjà observé, le marché immobilier a connu des corrections de valeur dans le monde entier, bien qu’à des degrés divers selon les régions, les secteurs et les structures d’investissement. Dans de nombreux segments, les prix se stabilisent à des niveaux bas (voir graphique), ce qui offre l’opportunité d’accéder à des actifs aux fondamentaux solides à des valorisations attrayantes. Notre cadre d’évaluation exclusif suggère que 2024 et 2025 seront des années opportunes pour les investissements immobiliers, avec un plus grand nombre de marchés offrant désormais une valeur juste ou meilleure.

Les revenus ont augmenté sur la plupart des marchés, soutenus à la fois par les corrections de valeur et les conditions économiques moroses. Cela souligne le fait que la récente réévaluation du marché a été principalement une histoire de marchés de capitaux et qu’elle s’est quelque peu éloignée des fondamentaux sous-jacents, à l’exception du secteur des bureaux secondaires, très décrié. Alors que la demande n’a pas été épargnée par le ralentissement de la croissance économique, les conditions d’offre restreintes dues à l’augmentation des coûts de construction et de financement de la dette se sont traduites par une pénurie d’espaces de haute qualité conformes aux normes ESG.

Nous continuons à voir un ordre clair d’opportunités. Par exemple, la revalorisation au Royaume-Uni est bien avancée, la zone géographique offrant désormais une forte valeur relative, tout comme l’industrie d’un point de vue sectoriel. Nous observons également une revalorisation significative dans le secteur de l’entreposage et de la logistique, qui s’appuie sur des fondamentaux solides.

Les investisseurs devraient également bénéficier d’opportunités de croissance à valeur ajoutée dans nos secteurs de prédilection, par exemple en créant des plateformes qui combinent des capacités opérationnelles spécialisées avec les portefeuilles qu’ils gèrent, et en finançant ces équipes pour qu’elles capitalisent sur les opportunités de rebasement au fur et à mesure de leur expansion. Des opportunités se présentent également dans le cadre de la modernisation des bâtiments pour les adapter à un usage moderne, en mettant l’accent sur la durabilité. Cela est d’autant plus pertinent que la disponibilité des capitaux d’emprunt est limitée, que la pression réglementaire augmente et que les préférences des occupants évoluent.

Nous pensons que tous les biens immobiliers sont opérationnels et que, armés d’une approche axée sur l’hôtellerie, les investisseurs peuvent générer des revenus supplémentaires à partir des services en contribuant à la réussite des entreprises des locataires, en accordant une grande priorité aux considérations de durabilité et d’impact.

Pour lire le rapport complet cliquez ici (pdf, 7 pages, anglais)

L’article Perspectives d’investissement sur les marchés privés T4 2024: des raisons d’être optimiste est apparu en premier sur investir.ch.