Emissions

EmissionsMacroéconomie & Marchés

Emmanuel Petit, Responsable de la Gestion Obligataire Spécialisation : Crédit IG & Crossover

Emmanuel Petit, Responsable de la Gestion Obligataire Spécialisation : Crédit IG & Crossover

En juillet, les taux ont baissé tant en Europe et qu’aux États-Unis, les derniers chiffres d’inflation et de croissance semblant confirmer que l’assouplissement monétaire aurait bien lieu à l’automne. Le taux américain à 10 ans a chuté de 37 points de base (pdb), à 4,03 %, tandis que le taux allemand à 10 ans a perdu 22 pdb à 2,34%. Début août, les taux ont de nouveau fortement baissé, les chiffres de l’emploi américain faisant craindre un ralentissement plus prononcé de l’économie. De meilleures données sur la croissance et les inscriptions au chômage aux États-Unis au cours des semaines suivantes ont tempéré ce mouvement, y compris en Europe. Le taux américain à 10 ans a clôturé en baisse de 13 pdb, à 3,90%, après avoir atteint un plus bas de 3,79%. Le 10 ans allemand s’établit à 2,30%, stable sur le mois après avoir touché 2,17%. La baisse des rendements a été plus marquée sur les taux courts, entraînant une pentification des courbes de taux.

Nous avons maintenu la sensibilité du fonds à 4 en juillet, avant de la réduire tactiquement à 3,7 lors du stress de marché du 5 août dernier, jugeant cette baisse des taux excessive2. Cette opération a contribué à la performance du fonds ce mois-ci, puisque nous avons vendu la duration sur le 5 ans allemand à 1,94% avant que les rendements ne se réapprécient, clôturant le mois à 2,19 %. Du côté du crédit, nous avons à nouveau réduit notre exposition aux obligations financières subordonnées après leur solide performance au cours des deux derniers mois, ce qui a ramené notre DTS3 à 128% contre 140% le mois dernier.

Philippe Lomné, Gestionnaire Obligataire Spécialisation : Crédit IG & Crossover

Philippe Lomné, Gestionnaire Obligataire Spécialisation : Crédit IG & Crossover

Le marché s’attend à deux ou trois baisses de taux d’ici la fin de l’année en Europe, et à quatre aux États-Unis. Nous sommes toujours sous-pondérés en duration, à 3,8 contre 4,5 pour notre indice de référence, mais nous avons adopté un positionnement courbe qui devrait aider la performance si la pentification sur les taux européens se poursuit.

La baisse des rendements allemands en juillet et août a été le principal moteur de performance absolue (+137 pdb), tandis que la contribution du crédit Investment Grade est équilibrée d’un mois sur l’autre (+10 pdb) avec des spreads6 pratiquement inchangés. Le portage mensuel a été de +31 pdb en juin et de +29 pdb en juillet. Aucun événement majeur n’est à signaler sur le crédit européen cet été. Les spreads Investment Grade se sont resserrés de 2 pdb, à 130, alors que le High Yield surperformait avec des spreads en baisse de 10 pdb, à 3771. Sur la courbe Investment Grade, la partie longue (+6 pdb sur le 10 ans et plus) a sous-performé le milieu de la courbe, qui affiche entre -4 pdb et -6 pdb sur ces deux mois1.

Le momentum sur les financières (-5 pdb) est resté inchangé, mené par l’immobilier (-20 pdb), les banques subordonnées (-8 pdb) et les assureurs (-7 pdb). Les niveaux de spread des Corporates se sont globalement maintenus (-1 pdb), avec les Utilities en tête, à -4 pdb, tandis que les services aux consommateurs et l’automobile ont subi les plus fortes baisses de respectivement +2 pdb et +3 pdb.

Positionnement du fonds et perspectives

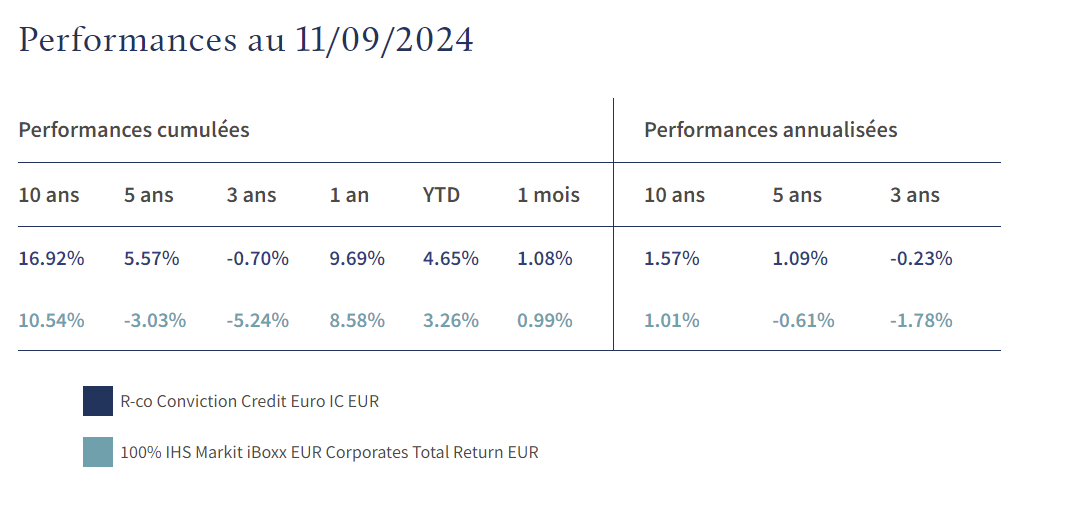

Performance sur 5 ans

R-co Conviction Credit Euro IC EUR, SRI 2/7). Les performances passées ne préjugent pas des performances à venir et ne sont pas constantes dans le temps. Performances nettes de frais, calculées dans la devise de référence de la part.

R-co Conviction Credit Euro IC EUR, SRI 2/7). Les performances passées ne préjugent pas des performances à venir et ne sont pas constantes dans le temps. Performances nettes de frais, calculées dans la devise de référence de la part.

Le crédit reste, selon nous, cher et offre un potentiel de compression limité sur l’Investment Grade. Pour ces raisons, nous maintenons le même positionnement sélectif que depuis le début de l’année, en réduisant l’exposition au bêta8 par l’amélioration des notations, en favorisant les émetteurs non cycliques par rapport aux émetteurs cycliques, la dette senior à la dette subordonnée et en achetant de la protection à travers des CDS.

En juillet, nous affichions une performance 17 pdb inférieure à notre indice de référence (à fin juillet, la performance du fonds était de 3,10% YTD contre 2,17% pour son indice de référence principalement en raison de la forte hausse des taux (-9 pdb), tandis que le crédit nous coûtait 5 pdb et l’alpha 17 pdb. Notre performance provenait essentiellement de l’excès de portage, +7 pdb, et du bêta crédit +7 pdb, alors que les spreads se sont légèrement resserrés. Les meilleures performances individuelles ont été la position Bund/future Bund, +12 pdb, Avinor 34, +4 pdb, et NDB 34, +3 pdb4. La protection CDS a coûté 8 pdb et Isabel Marant 28 -1 pdb4.

En août, la surperformance brute du portefeuille de 37 pdb s’explique par l’exposition aux taux (+10 pdb), l’excédent de portage (+7 pdb) et l’alpha (+23 pdb), dans un environnement favorable à notre poche High Yield ainsi qu’à certains noms spécifiques4. À fin août, le portefeuille affiche une performance de 3,73% depuis le début de l’année, contre 2,48 % pour son indice de référence. Le beta crédit nous a coûté 8 pdb, les spreads Investment Grade ayant effacé les gains du mois précédent. Les Bunds et futures13 ont contribué à hauteur de 9 pdb alors que les meilleur contributeurs crédit ont été Deutsche Pfandbriefbank14 27, avec +5 pdb, suivi par Heimstaden, +4 pdb et CPI Property 29, +2 pdb4. La protection CDS a coûté 3 pdb et l’exposition sur Emeis 1 pdb.

R-co Conviction Credit Euro IC EUR, SRI 2/7). Les performances passées ne préjugent pas des performances à venir et ne sont pas constantes dans le temps. Performances nettes de frais, calculées dans la devise de référence de la part

R-co Conviction Credit Euro IC EUR, SRI 2/7). Les performances passées ne préjugent pas des performances à venir et ne sont pas constantes dans le temps. Performances nettes de frais, calculées dans la devise de référence de la part

En juillet, nous avons été actifs sur le marché primaire et avons participé à Aroundtown Sa 4,8% 07/29, CPI Property 4,375% 01/3014, Groupama 6,5% 12/, La Mondiale 6,75% 12/49, Sacyr 5,8% 27/04, ITM Entreprises 5,75% 29/07, et Silfin 5,125% 30/0714. D’autre part, nous avons vendu Commerzbank Ag 4% 03/26, Traton Fin Lux 4% 09/25 et BCP 8.5% 10/25.

Le marché primaire a marqué une pause en août. Nous avons essentiellement opéré un mouvement tactique sur la duration en vendant des futures sur Bund et des Bund 0% 08/29 le 5 août dernier et nous avons également réduit notre exposition aux obligations financières subordonnées et aux obligations longues afin de réduire le DTS du portefeuille: Groupama 6,5% 12/49, Banco Santander 7% 12/49, ASR Nederland Nv 6,625% 12/49, La Mondiale 6,75% 12/49, BCP 8,125% 12/49 et Iberdrola Fin Sa 4,871% 12/4914. Nous avons également vendu Accentro 5,625% 02/26 à 37,5.

Principales caractéristiques du portefeuille:

– Actif net : 2 923, 31 M€

– Rendement actuariel brut17 : 4,24 %

– Sensibilité : 3.83

– Duration : 4.34

L’article Point de gestion – R-co Conviction Credit Euro est apparu en premier sur investir.ch.