Emissions

EmissionsActualités récentes

Les actions ordinaires s’échangent désormais directement au NYSE sous le ticker TTE, les ADR ayant été rangés au placard, ce qui ouvre un peu plus grand la porte aux capitaux US et dope la liquidité potentielle du titre.

Côté bureaux d’analystes, le message est moins euphorique que pragmatique : quelques hausses d’objectifs de cours d’un côté, des recommandations ramenées à « neutre » de l’autre, pour un consensus global qui dit en substance : on garde, mais on ne fantasme pas.

Résultats et fondamentaux

Au T3 2025, le groupe sort un BPA solide et un chiffre d’affaires costaud, globalement en ligne voire légèrement au-dessus des attentes, avec une machine opérationnelle qui tourne rond et une discipline d’investissement digne d’un bon père de famille.

La feuille de route reste musclée : croissance amont d’environ 3% par an jusqu’en 2030, retour sur capital à deux chiffres dans l’électricité intégrée à l’horizon 2028 et une politique actionnariale qui continue de renvoyer une belle part du cash à la maison via dividendes et rachats.

Stratégie et perspectives

Le narratif est simple mais assumé : « pétrole, gaz et électrons ». D’un côté, les gros projets LNG et les développements en Afrique et Amérique latine ; de l’autre, la montée en puissance des renouvelables et de l’intégrated power, avec un socle de capacités et de cash-flow appelé à grossir au fil des ans.

Le management met sur la table la perspective de plusieurs milliards de free cash-flow additionnels sur cinq ans si le contexte énergétique reste porteur, de quoi continuer à arroser généreusement en dividendes et buybacks sans trop se renier.

Principaux risques

D’un point de vue opérationnel, on reste sur un pur animal cyclique : hypersensibilité au pétrole et au gaz, dépendance aux marges de raffinage, et exposition assumée à des zones où la géopolitique dicte souvent la volatilité plus vite que les modèles Excel.

Sur le front climat/juridique, les attaques d’ONG et les procédures liées aux droits humains et au greenwashing se multiplient, avec à la clé risques réputationnels, retards de projets, surcoûts et potentielle pression supplémentaire sur la valorisation.

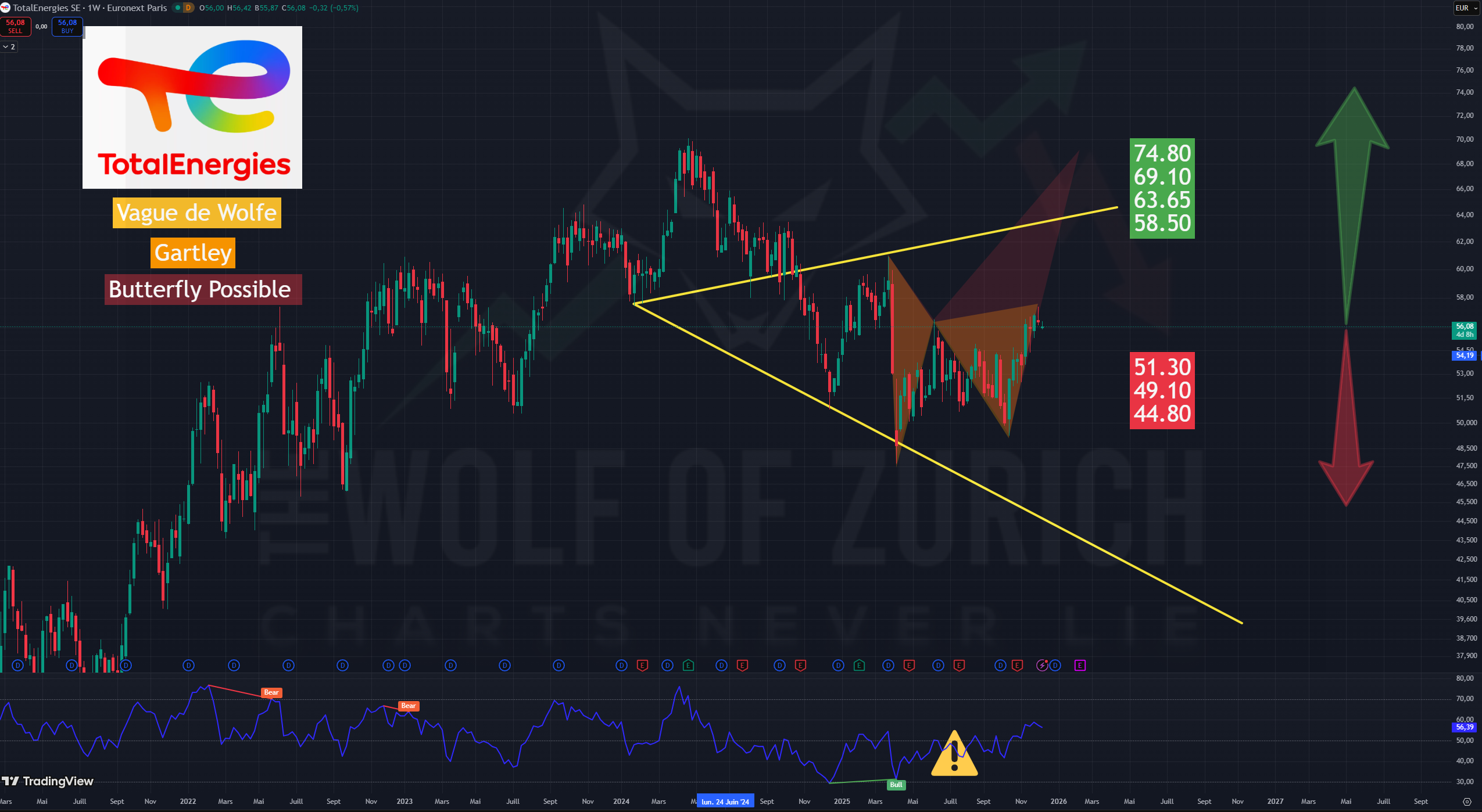

Technique

Le Loup de Zurich a détecté une Vague de Wolfe + Une figure harmonique « GARTLEY » et un potentiel « BUTTERFLY » possible si le cours évolue à la hausse, avec un objectif vers 69 euros

Tous les objectifs sont sur le graphique

Graphique TTE (Weekly) Tradingview: Le-Loup-de-Zurich

Graphique TTE (Weekly) Tradingview: Le-Loup-de-Zurich

Synthèse investisseur

Le dossier garde de sérieux atouts : valorisation raisonnable au regard des bénéfices et du cash-flow, politique actionnariale très attractive, exposition intéressante au LNG et à l’électricité, le tout soutenu par un bilan solide pour un mastodonte de cette taille.

En face, la dépendance aux fossiles dans un monde qui durcit la vis carbone, la pression politico-judiciaire et le risque de compression des multiples à mesure que les flux ESG se détournent du secteur viennent rappeler que TTE reste avant tout une value/cash cow de commodities, à travailler avec un money management serré et un œil rivé sur le duo « prix de l’énergie + régulation climat », pas sur les slogans de neutralité carbone.

« PAKA PAKA! »

James D.Touati

The Wolf of Zurich

L’article TotalEnergies : machine à cash assise sur un baril de risques est apparu en premier sur investir.ch.