Emissions

EmissionsMatières premières

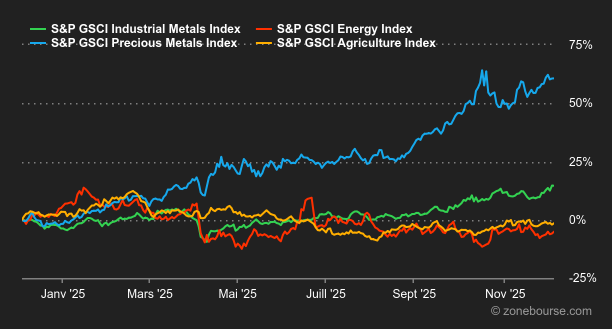

Energie : Le prix du brut fait du surplace, un peu comme les discussions entre Moscou et Washington sur l’Ukraine, qui n’ont jusqu’à présent pas abouti à des avancées significatives. L’Ukraine maintient d’ailleurs la pression sur les infrastructures énergétiques russes. Après avoir ciblé deux pétroliers en mer Noire la semaine dernière, l’armée ukrainienne affirme avoir frappé la raffinerie de pétrole russe de Syzran. Toujours dans le registre géopolitique, les tensions entre les États-Unis et le Venezuela s’intensifient, ce qui pourrait perturber les exportations de pétrole vénézuélien en cas d’intervention américaine. Enfin, l’OPEP+ maintient son objectif de production pour début 2026. Les discussions sur la capacité de production maximale des membres restent une source de conflits internes. Au niveau des cours, le Brent s’échange autour de 63 USD, contre 58,30 USD pour le WTI.

Métaux : Le cuivre a établi un nouveau record sur le London Metal Exchange (LME), atteignant 11’450 dollars la tonne. Cette hausse est due à un dollar affaibli et à une baisse de production au Chili, premier producteur mondial. L’or gagne également du terrain à 4’235 USD. Le métal doré bénéficie des achats de la part des banques centrales, avec un achat net de 53 tonnes en octobre selon le World Gold Council. La Pologne et le Brésil se distinguent par des achats importants. A plus court terme, la relique barbare bénéficie de deux soutiens majeurs : la baisse du billet vert et l’attente générale de baisse des taux d’intérêt de la Fed. L’argent poursuit aussi sa séquence de hausse et s’échange à 58,20 USD.

Produits agricoles : Le prix du blé se stabilise à Chicago. Le marché surveille de près l’évolution des tensions en mer Noire tandis que du côté de la production, l’offre mondiale reste abondante. Le boisseau de blé (contrat mars 2026) se négocie autour de 539 cents. Le soja cède un peu de terrain (1’128 cents le boisseau, contrat janvier 2026), pénalisé par l’absence de nouvelles commandes chinoises. Enfin, le maïs progresse légèrement à 445 cents (livraison mars 2026).

Macroéconomie

Macro : Tous les yeux sont rivés sur la prochaine réunion de la Réserve fédérale américaine qui est prévue mercredi prochain. Si les investisseurs tablent à 87% sur une baisse de taux de 25 points de base, c’est surtout le discours de Jerome Powell qui est très attendu, d’autant plus que lors de sa dernière allocution, il avait adopté une attitude plus faucon que colombe. Les derniers chiffres macroéconomiques concernant l’inflation sont ressortis parfaitement en ligne avec les attentes. Le PCE s’établit ainsi en hausse de 0.2% en rythme mensuel. A l’issue de cette publication, les taux longs sont restés stables, à l’image du 10 ans américain toujours inscrit à l’intérieur d’un canal de consolidation horizontal entre 3.95% et 4.17%. De leur côté, les indices actions tiennent encore le choc malgré des niveaux de valorisation élevés, notamment en raison des perspectives de hausses des bénéfices des entreprises.

Crypto : Il fallait (encore) avoir le cœur bien accroché pour suivre le bitcoin cette semaine. Après avoir perdu jusqu’à 7’000 USD au cours de la seule journée de lundi, pour toucher les 83’800 USD, il a finalement rebondi dès le lendemain en repassant au-dessus du seuil des 90’000 USD. Ces mouvements brusques permettent au BTC de terminer la semaine à peu près à l’équilibre. Au-delà des éléments techniques qui ont favorisé le rebond mardi, le cours a également réagi à l’annonce du gendarme boursier américain (la SEC), qui a indiqué vouloir déployer un cadre plus favorable aux sociétés d’actifs numériques, sous le nom “exemption pour innovation”. Une mesure qui va dans le sens du développement de l’écosystème et qui a contribué à rassurer les crypto-investisseurs. Autre décision en soutien au marché : Bank of America a annoncé qu’à partir du mois prochain, ses conseillers en gestion de patrimoine pourront recommander des allocations en cryptomonnaies dans les portefeuilles de leurs clients. Encore un petit souffle d’optimisme donc. Globalement, les principales cryptomonnaies ont suivi le leader du marché en restant proches de la neutralité: ether (ETH) progresse de +3,4% et revient autour de 3’000 USD, Solana (SOL) gagne +2% à 136 USD, Binance Coin (BNB) avance de +1,30% à 886 USD, tandis que XRP recule de 4% à 2,06 USD.

La décision de la Fed sur ses taux, mercredi, promet d’être un peu envahissante par rapport au reste de l’actualité. Pour autant, le marché aura trois autres événements à se mettre sous la dent: les résultats d’Oracle, Adobe et Broadcom. Tous ont un rapport avec l’IA: Broadcom restera-t-elle au centre du jeu? Adobe perd-elle du terrain à cause de la concurrence accrue? Et surtout: les investisseurs continueront-ils à acheter le pivot IA d’Oracle maintenant qu’ils savent que les résultats du trimestre précédent étaient trop beaux pour être vrais, et que le marché de la dette a pris peur des montants engloutis dans ce pivot? Finalement, cette fin d’année 2025 abrite peut-être plus d’inconnues que prévu.

L’article Une fin d’année boursière à plusieurs inconnues est apparu en premier sur investir.ch.