Emissions

Emissions

Y-a-t-il un pilote qui contrôle le budget de l’Etat; c’est la question que l’on peut se poser quand on voit la situation des finances. On exprime souvent les dépenses en pourcentage du PIB, mais jamais en rapport avec les recettes. C’est pourtant le ratio le plus simple. Les chiffres du budget sont ceux du ministère du budget.

En 2025 montant des recettes de l’Etat : 370 577 000 000 € soit 370 milliard.

En 2025 montant des dépenses de l’Etat : 817 356 000 000€ soit 817 milliard.

Pour faire simple quand l’Etat reçoit 1 € il dépense 2.2 €. Quand on dépense plus de deux fois les revenus on est pas du tout bien géré.

Y-a-t-il un pilote qui contrôle le budget de l’Etat

Chaque citoyen attend, à juste titre, que l’État gère l’argent public avec la même rigueur qu’une entreprise performante.

Pour répondre à cette exigence, un concept a été importé du secteur privé au début des années 2000 : le “contrôle de gestion”. L’objectif était de transplanter dans l’administration une culture du résultat pour enfin passer d’une “logique de moyens” à une “logique de performance”. Mais, comme pour une greffe d’organe, l’opération n’a de sens que si le corps receveur ne la rejette pas.

Un rapport récent de la Cour des comptes dresse le tableau d’une “ambition perdue de vue”, révélant que le problème n’est pas technique, mais bien culturel et politique.

Nous allons voir en quatre chapitres comment une idée juste s’est heurtée à la culture administrative, la transformant en un exercice de style déconnecté de sa finalité.

Un “contrôle de gestion” qui oublie de contrôler les coûts

Dans le secteur privé, la définition du contrôle de gestion est simple : c’est un outil essentiel pour maîtriser les coûts et optimiser la performance financière. Or, le constat de la Cour des comptes sur son application dans les services de l’État est sans appel : sa mise en œuvre est apparue “très largement déconnectée de la recherche d’économies budgétaires”.

Ce paradoxe est au cœur de l’échec. L’outil même qui devait rationaliser la dépense a été déployé en oubliant sa fonction première. Le rapport ne se contente pas de ce constat, il en livre la cause culturelle : “une forme de désintérêt pour les questions budgétaires perçues, à tort, comme des questions d’intendance”.

Autrement dit, l’outil s’est heurté à une culture administrative qui sépare le “noble” travail de conception des politiques publiques de la gestion “subalterne” des finances.

En somme, l’État s’est doté d’un compteur de vitesse sans jamais regarder le niveau de carburant, alors même que, comme le rappelle la Cour, “la situation générale des finances publiques fait peser une exigence renouvelée sur la maîtrise de la dépense”.

La superposition de systèmes de performance concurrents

Plutôt que de clarifier le pilotage, l’État a réussi à créer deux systèmes de mesure de la performance qui se superposent et servent des maîtres différents.

Le premier, issu de la loi organique relative aux lois de finances (LOLF) de 2001, s’incarne dans les projets annuels de performances (Pap) et les rapports annuels de performances (Rap). Pensé comme un outil de redevabilité envers le Parlement, son bilan est jugé “globalement décevant” après vingt ans d’existence.

Pour y remédier, un second dispositif a été lancé en 2022 : les “Politiques Prioritaires du Gouvernement” (PPG). Mais au lieu de remplacer l’ancien système, le rapport souligne que ce nouveau dispositif “s’y est plutôt superposé”, créant “une forme de confusion” et existant “sans synergies évidentes”.

Le conflit est fonctionnel : les Pap/Rap sont un appareil de reddition des comptes parlementaire, tandis que les PPG sont un outil de pilotage pour l’exécutif, axé sur la “satisfaction des besoins concrets des usagers” et l’alignement territorial via les primes des préfets. Servants deux maîtres aux objectifs distincts, ces deux systèmes coexistent sans s’articuler, illustrant une tendance lourde à empiler les dispositifs plutôt qu’à réformer en profondeur.

Quand la gestion sert surtout à sauver les apparences

Le rapport va plus loin qu’une critique technique en soulignant que cette appropriation des outils de gestion modernes pourrait n’être qu’une façade. Cette “appropriation symbolique” s’expliquerait par les “différences fondamentales entre secteur public et secteur marchand” : fragmentation des responsabilités, absence de conséquences financières directes pour les décideurs. Dans ce contexte, adopter le langage du management devient une fin en soi.

La métaphore est puissante : l’État construirait une belle façade de management (objectifs, indicateurs, rapports) pour rassurer le citoyen, mais derrière laquelle les vieilles habitudes bureaucratiques perdurent. En somme, la gestion devient un exercice de communication destiné à prouver la rationalité de l’État, plutôt qu’un véritable levier de transformation.

Pourquoi le Ministère de la défense et la DGFIP ont un vrai contrôle de gestion

Au milieu de ce tableau sombre, la Cour des comptes identifie une exception notable : le Ministère des Armées (MINARM). Contrairement aux autres administrations, il a réussi à mettre en place un contrôle de gestion efficace.

Les Armées utilisent une “comptabilité analytique précise” pour connaître réellement le coût de leurs activités. Le rapport précise que le ministère dispose de treize modèles de comptabilité analytique pour calculer les coûts de maintenance du matériel ou le prix des prestations. Ce chiffre illustre le sérieux de la démarche.

Cela veut dire que l’on peut connaitre le cout d’une heure de vol d’un Rafale, le cout de la formation d’un officiers autant de vrai indicateurs pour piloter, améliorer.

La raison de ce succès est simple : la nécessité. Le rapport établit un lien causal direct : “C’est parce que le ministère des armées (MINARM) gère des projets complexes en partenariat avec des industriels, qu’il a éprouvé le besoin” d’un tel outil. Quand on pilote des programmes d’armement à plusieurs milliards d’euros avec des partenaires privés exigeants, la maîtrise des coûts n’est pas une option bureaucratique, c’est une condition de survie opérationnelle. Cet exemple prouve que le problème n’est ni l’outil, ni la nature publique de l’organisation, mais bien la volonté et, surtout, le besoin de s’en servir.

La Direction Générale des Finances Publiques (DGFiP) a déployé plusieurs outils et dispositifs pour assurer son pilotage et son contrôle de gestion, le principal étant son infocentre dédié.

L’infocentre « Opera » de la DGFIP

Le pilotage du réseau de la DGFiP s’appuie majoritairement sur un infocentre dédié appelé « Opera ». Il rassemble l’ensemble des résultats de la performance et les charges associées sur une seule base de données. Il permet un suivi des dépenses aux niveaux national, interrégional, directionnel, départemental et même infra-départemental.

Il propose des tableaux de bord types ou adaptés aux besoins des responsables. La directrice générale ainsi que les directeurs locaux disposent de tableaux de bord visuels (incluant des cartes et des graphiques) pour mesurer l’évolution de la performance et comparer les structures entre elles.

Un module de datavisualisation permet de présenter les données de manière graphique pour faciliter l’analyse par les cadres et les contrôleurs de gestion.

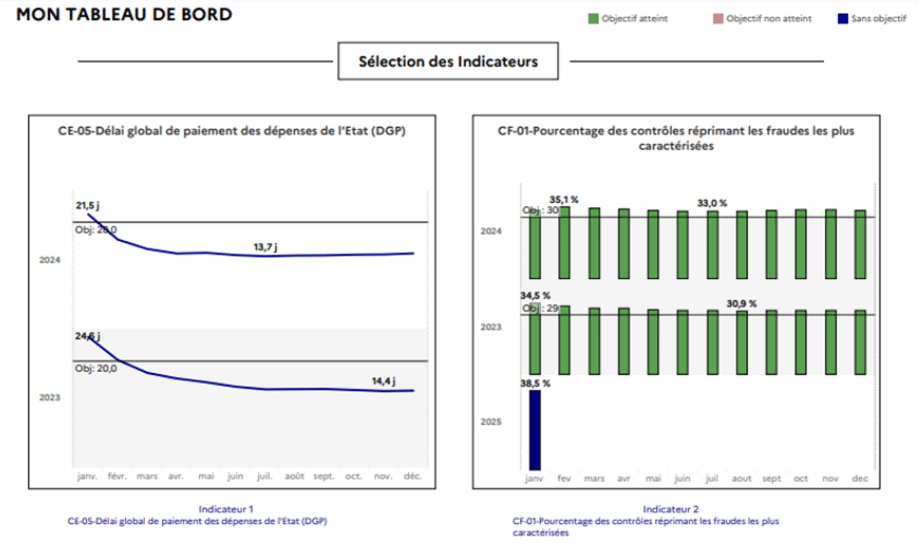

Suivi des délais de paiement

Suivi des délais de paiement

Au-delà de l’outil technique, la DGFiP a déployé un système de mesure reposant sur des principes de bonne gestion. Un dialogue de performance annuel : Ce processus s’appuie sur un très grand nombre d’indicateurs couvrant des domaines variés comme le contrôle fiscal, le recouvrement, l’immobilier ou encore l’environnement.

Des Contrats d’Objectifs et de Moyens (COM) : Les outils de pilotage servent à vérifier le respect des engagements fixés dans ce contrat (actuellement pour la période 2023-2027).

La DGFiP réalise chaque année une enquête pour répartir les effectifs par mission et par type d’impôt, permettant de déterminer précisément les coûts de gestion et les gains de productivité.

On peut dire qu’Opera fonctionne comme le tableau de bord d’un avion de ligne, permettant au pilote (la direction) de surveiller chaque paramètre de vol sur l’ensemble du territoire et d’ajuster la trajectoire en temps réel pour atteindre sa destination.

La performance, une question de volonté plus que d’outils

Le bilan dressé par la Cour des comptes est sévère. L’idée d’importer le contrôle de gestion du privé était juste, mais l’administration l’a vidée de sa substance, la transformant en un exercice de style déconnecté de sa finalité première : la maîtrise des coûts. C’est l’histoire d’une greffe rejetée non par incompatibilité technique, mais par refus culturel.

L’exemple du Ministère de la défense est la clé de lecture de cet échec. Il prouve que la distinction pertinente n’est pas “public contre privé”, mais “nécessité contre conformité”. Lorsque le contrôle des coûts est un impératif opérationnel non négociable, les outils fonctionnent. Lorsqu’il s’agit d’une simple obligation de reporting pour alimenter des rapports les chiffres n’ont pas de sens. Les outils existent et peuvent être efficaces. La vraie question n’est donc plus de savoir “comment” mieux gérer, mais dans quelles conditions l’État se sentira-t-il vraiment contraint de le faire ?

Par Régis BAUDOUIN

The post Y-a-t-il un pilote qui contrôle le budget de l’Etat first appeared on XY Magazine.